PRODUCCIÓN, CONSUMO Y COMERCIO INTERNACIONAL DE PRODUCTOS PESQUEROS: REALIDAD, DESAFÍOS Y PERSPECTIVAS

Después de tres décadas de éxito en acuicultura y de un desempeño muy discreto en pesca, la producción y el comercio exterior sectoriales perderán dinamismo en los próximos años

DESCARGAR / Download

PRODUCCIÓN, CONSUMO Y COMERCIO INTERNACIONAL DE PRODUCTOS PESQUEROS: REALIDAD, DESAFÍOS Y PERSPECTIVAS

Carlos Wurmann G

Ing. Civil Industrial, M.Sc., Economía

Presidente CIDEEA

Presidente CIDEEA, Centro Internacional de Estudios Estratégicos para la Acuicultura

Santiago de Chile, Diciembre 2024

INTRODUCCION

El comercio internacional de productos pesqueros (en adelante PP) es uno de los principales ‘motores’ que ha permitido desarrollar la actividad sectorial y muchas economías nacionales en las últimas décadas, facilitando cubrir la demanda en países y regiones que no disponen de una oferta local suficiente, mientras a otros, con producción excedentaria, les provee de empleos, riqueza y bienestar a través de las exportaciones. Así, el comercio internacional de alimentos produce una situación ‘win-win’ para la comunidad, aunque desafíe estructuras productivas que no estén bien preparadas para enfrentar las exigencias que impone una competencia abierta con el resto del mundo.

Cifras recientes[1] establecen que en 2022 un 8,5% de las exportaciones mundiales de mercancías se imputaba a los alimentos. En el caso de América Latina y el Caribe (en adelante ALC) este porcentaje alcanza a un 23,6% y en la Unión Europea (UE) a sólo un 9,8%. Más aún, FAO[2] señala que el comercio pesquero equivale a un 9,1% del comercio agrícola mundial y a un 1% del valor total de comercio de mercancías en 2022. Destaca así la importancia del comercio internacional de alimentos en el mundo y para ALC. Además, en su SOFIA 2024, FAO señala que la proporción del desembarque pesquero que entra al comercio internacional viene en aumento desde un 25% de esos totales a mediados de los años de 1970 hasta un 38% en 2022.

Con todo, (ver más adelante) las cifras indican que las exportaciones pesqueras mundiales han avanzado desde unos U$ 34.800 millones en 1976 hasta U$ 193.700 millones en 2022 (moneda de 2022)[3].

Cifras de FAO (SOFIA 2022) también muestran que al comparar las exportaciones mundiales de PP de origen animal (excluyendo algas) de 2020 con carnes, las primeras representan un 49% del total de carnes más PP, frente a un 19% de carnes de bovino; un18% de carne porcina; un 11% de carnes a de aves de corral y un 3% de otras carnes.

Actualmente múltiples países enfrentan la declinación, si no el agotamiento, de sus pesquerías costeras, que abastecían centros rurales y urbanos en distintas proporciones. Parte significativa de esas capturas se imputan a pescadores artesanales que habitualmente utilizan métodos de producción tradicionales y disponen de niveles organizacionales bastante básicos en el caso de ALC, África y partes de Asia. Así, muchas entre esas naciones actualmente importan PP para suplir los déficits producto de estas bajas, optando por muchos productos altamente competitivos que desafían al resto de la industria pesquera y acuícola del país importador, la que debe mejorar su competitividad con nuevas tecnologías y mayor productividad del empleo, so pena de no poder competir, y de tender a desaparecer en el mediano o largo plazo.

Los Estados Unidos de N.A importan entre 70% y 85% de su consumo interno de PP en años recientes, aunque su pesca extractiva está muy desarrollada, pues se autolimitan en su capacidad de acuicultivos por decisión propia, en respuesta a presiones ciudadanas y a ‘lobbies’ pesqueros tradicionales que se oponen o bien entorpecen hasta ahora el aumento de los cosechas, aunque disponga y genere tecnologías y cuente con abundante espacio, recursos humanos y financieros[4]. Esto sucede, aunque sus enormes niveles de deuda externa parecen estar forzando a reconsiderar esta estrategia, ya que el déficit anual del comercio pesquero actual alcanza a unos U$ 26.457 MM en 2022, como producto de importaciones de U$ 32.392 MM y exportaciones de U$ 5.935 MM, déficit que aumenta a una tasa media acumulativa anual (en adelante TMAA) de 2,7% desde el año 2000.

El comercio exterior de productos pesqueros también es trascendente en la UE, que destaca tanto en exportaciones como importaciones (U$ 40.220 MM y U$ 63.310 MM respectivamente en 2022), aunque parte importante de este tráfico comercial es intrarregional. Curiosamente, estos países también generan muchas tecnologías aplicables a pesca y cultivos, pero su acuicultura es relativamente poco trascendente y de bajo dinamismo, lo que no concuerda con sus afanes de innovación y un comercio exterior tan desarrollado, seguramente debido a gobernanzas burocratizadas, a carencia de espacio y otras razones, lo que abre posibilidades interesantes para exportadores de varias latitudes.

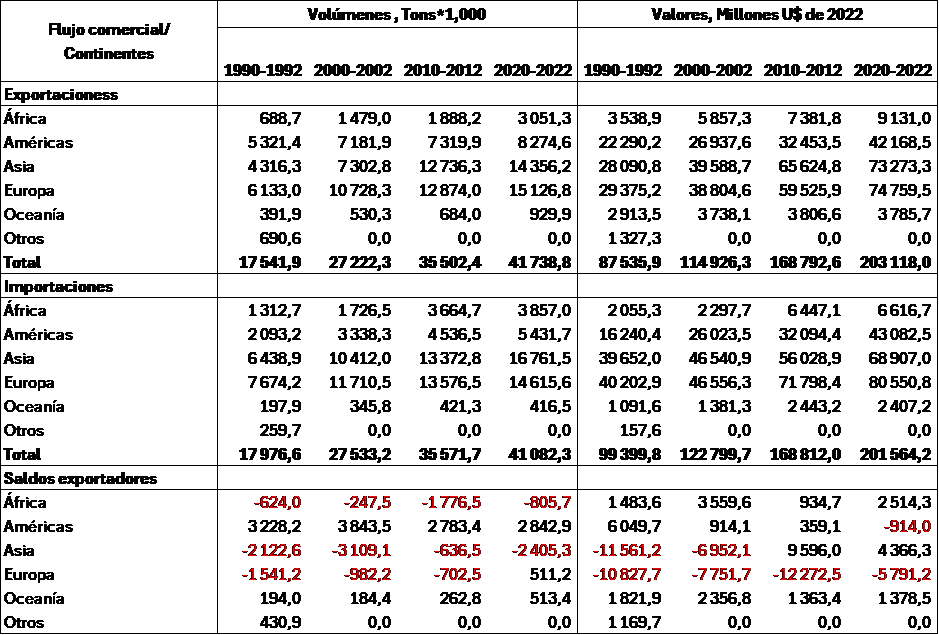

Europa lidera las exportaciones de PP por continente, con 15,1 MM de toneladas anuales en 2020/2022, valoradas en U$ 74.760 MM (dólares de 2022[5]) por año en el mismo trienio, seguida por Asia, con 14,4 MM de toneladas y U$ 73.273 MM anuales entre las mismas fechas. Destaca que en este continente las exportaciones aumentan a una TMAA de 3% entre los años 2000 y 2022, y las importaciones a razón de una TMAA de 2,5%

En ALC el comercio pesquero internacional tiene una gran relevancia pues sistemáticamente genera flujos netos positivos (exportaciones menos importaciones) de divisas, que alcanzan a U$ 21.555 MM anuales en 2020/2022, como resultado de exportaciones de U$ 27.607 MM e importaciones de U$6.052 MM anuales en el mismo trienio. En la región, las exportaciones avanzan a una TMAA de 3,3% y las importaciones crecen con TMAA de 4,7% entre 2000 y 2022.

En años recientes las exportaciones de PP involucran entre un 30% y 40% de los desembarques mundiales, cifra que describe muy bien el nivel de competencia y la necesidad de disponer de industrias sectoriales competitivas en todo el mundo, pues la producción nacional casi siempre puede ser desafiada por importaciones de otras regiones, o bien, debe competir con múltiples oferentes en los mercados receptores de exportaciones.

Así, el comercio pesquero internacional , que involucra 42,8 MM de toneladas de producto final exportadas, valoradas en U$ 193.683[6] MM en 2022, adquiere una enorme relevancia en el quehacer actual y reciente de la pesca y la acuicultura mundial y en muchas regiones, y continuará incidiendo significativamente en el destino de esta industria en el futuro previsible. Estos valores contrastan con desembarques de unos 222 millones de tons valorados a nivel de primera venta en aproximadamente U$ 472.000 millones el mismo año[7].

PRODUCCION Y CONSUMO

La producción pesquera mundial, excluyendo algas, mamíferos, productos registrados en unidades y no en peso, y algunos productos menores, como conchas, esponjas y otros, alcanza a 185 MM de tons en 2022, 91 MM de los cuales se imputan a pesca y 94 MM a acuicultura, con lo que por primera vez los cultivos sobrepasan a la pesca extractiva en ese año. De ese total, un 35,6% es provisto por China, que aporta un 15,3% de la pesca extractiva y un significativo 57,1% de los cultivos mundiales.

La pesca marina en 2022 significa un 87,6% de las capturas mundiales, y las en agua dulce, un 12,4%. En la acuicultura, sin embargo, sólo un 37,4% de las cosechas se generan en ambientes marinos, y el restante 62,6%, en aguas continentales.

En los años de 1980 (1980/82-1990/92) los volúmenes de la acuicultura mundial crecieron entre 5,2 y 14,1 MM de tons anuales (TMAA de 10,5%). Entre 1990/92 y 2000/02 alcanzan a 34,6 MM de tons anuales y crecen a una TMAA de 9,4%, cifras que baja hasta un 4,2% en la década de 2010 (2010/12-2020/22). Por su parte, los valores de primera venta de los cultivos en los años de 1990 crecen entre U$ 58.917 MM y U$ 97.273 MM (TMAA de 5,1%), a una TMAA de 7,7% en la década de 2000, descendiendo a un 4,8% en 2010/12-2020/22, para finalizar con U$ 327.277 MM anuales en 2020/2022. La pesca extractiva, a su vez, muestra incrementos en volumen con TMAA de 2% en la primera década y de sólo un 0,2% en el último período, después de experimentar valores negativos (TMAA de -0,3%) en la década de 1990, con lo que la acuicultura se ha convertido en la principal fuente productiva que sustentará los crecimientos futuros de la oferta pesquera, ante capturas que no aumentarán significativamente en las próximas décadas, a pesar de los esfuerzos por mejorar su administración en diversos países y por parte de organismos internacionales.

Destaca también que la pesca y acuicultura mundial generan unos 62 millones de empleos en labores primarias, sea a tiempo completo, en forma parcial, ocasional o no determinada (SOFIA 2024). Un 54% de ese empleo se asocia a labores de pesca y el 36% a la acuicultura, con un 10% sin determinar.

Para una población mundial de 6.914 MM de habitantes en 2010 y 7.947 MM en 2022, el consumo medio aparente y por persona de productos pesqueros entre esas fechas evolucionó desde 18,5 a 20,2 kilos anuales. Los mayores niveles de consumo por persona se dan en Asia, Europa y Oceanía, con 24,6, 21,9 y 21,4 kilos por persona, respectivamente. En América el consumo alcanza a 14,6 kilos/año y en África, a un mínimo de 8,9 kilos en 2022. En el caso de ALC, las cifras están entre las más bajas del mundo, y alcanzan a 10,2 kilos por persona ese mismo año, cifra que ha sufrido altos y bajos entre 2010 y 2022.

COMERCIO EXTERIOR

Las exportaciones[8] pesqueras también han avanzado en las últimas décadas, desde 17,5 MM de tons anuales en 1990/1992 hasta 41,7 MM de tons de 2020/2022 (TMAA de 2,9%). En términos de valor, ellas progresan entre U$ 87.536 MM y U$ 203.118 MM anuales en el mismo período (TMAA de 2,8%). Europa, con 15,1 MM de tons y unos U$ 74.800 MM anuales en 2020/2022 (36,8% de los valores y un 36,2% de los volúmenes mundiales), es el principal continente exportador en 2020/2022. Le sigue en importancia Asia, con 36,1% del valor y un 34,4% del volumen total en el mismo trienio.

Por su parte, entre 1990/1992 y 2020/2022 las importaciones progresan entre 18 MM y 41,1 MM de tons anuales, y desde U$ 99.400 MM a U$ 201.564 MM anuales, destacando Europa y Asia (Tabla 1).

A pesar de ser el primer exportador mundial de PP, en fechas recientes Europa es el continente con mayores saldos exportadores negativos (exportaciones menos importaciones) en valores, aunque en la última década terminada en 2022 presente saldos positivos en su volumen exportado. Asia, a la vez, muestras saldos exportadores consistentemente negativos en volúmenes, pero en los años del 2010 y en fechas más recientes presenta saldos exportadores positivos en valor. Estas situaciones se dan porque continentes como África y Asia exportan productos con valor medio por kilo que excede ampliamente al de sus importaciones, mientras ocurre lo contrario generalmente en las Américas (por la influencia de las cifras de los EE.UU. de NA) y en Europa.

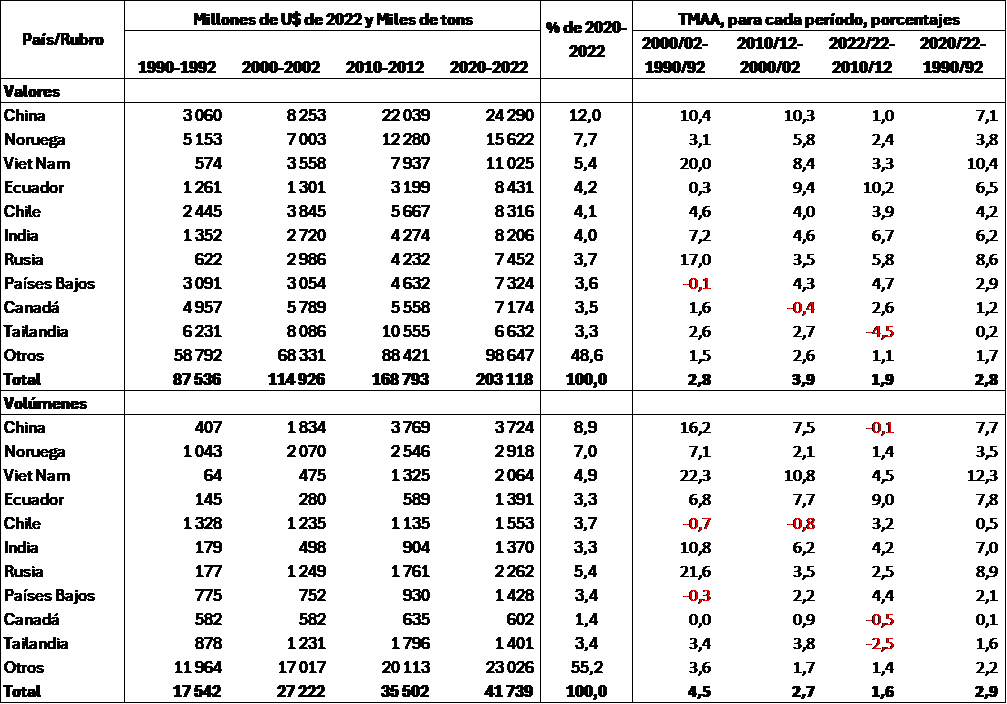

Los diez países más importantes en término del valor de sus exportaciones pesqueras en 2020/2022 significan un 51,4% de los totales mundiales, y un 44,8% de los volúmenes. China encabeza el esfuerzo exportador mundial de productos pesqueros , con U$ 24.290 MM anuales en 2020/2022, y una TMAA del 7,1% para los 30 años entre 1990/92 y 2020/2022. Viet Nam es el país con la mayor tasa de crecimiento en valores y volúmenes (TMAAs de 10,4% y 12,3%, respectivamente) en los 30 años que se cubren en la Tabla 2, y Tailandia crece solo marginalmente, con TMAA de sólo un 0,2% en valores. Ecuador y Chile son los exportadores pesqueros más destacados de ALC en estos últimos 30 años, cada uno excediendo un 4% de los valores mundiales exportados en 2020/2022.

[1] https://data.worldbank.org/topic/trade?_gl=1*fc2whe*_gcl_au*NzAyOTA4MDEyLjE3MjE1OTkyMzM., Visitado el 7 de Agosto 2024

[2] FAO, 2024. El estado mundial de la pesca y la acuicultura, https://doi.org/10.4060/cd0683es

[3] Salvo indicación en sentido contrario, todos los valores monetarios de esta monografía se expresan en dólares de 2022, utilizando como deflactor el índice de precios mayoristas para todos los productos.

[4] La NOAA estima que más de un 50% de sus importaciones pesqueras corresponden a productos de la acuicultura

[5] Los valores de exportación corresponden mayoritariamente a cifras FOB, aunque varios países los expresan en otros términos (FAS u otros). A su vez, las importaciones se expresan mayoritariamente en términos CIF.

[6] Las estadísticas disponibles no permiten discriminar entre productos provenientes de la pesca y aquellos de la acuicultura

[7] Fuente: Volumen desembarcado: FISHSTAT, FAO 2024. Valor : SOFIA 2024, FAO. Los volúmenes de las exportaciones están expresados en toneladas de peso de productos finales, mientras los desembarques se expresan en toneladas de peso vivo, con lo que no son directamente comparables.

[8] Salvo algunas excepciones , las exportaciones están expresadas en valores FOB, y las importaciones en cifras CIF. Algunos países presentan cifras que no coinciden con los calendarios anuales normales, pues cierran sus ejercicios en otros meses que no sean Diciembre. Esto hace que los saldos exportadores que se calculan presenten saldos de diverso monto en muchas ocasiones.

Tabla 1 Comercio internacional de productos de la pesca y acuicultura entre 1990 y 2022, por continente (promedios anuales de cada trienio)

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

Tabla 2 Principales países exportadores de productos pesqueros en 2020/2022, según valor exportado, y sus registros desde 1990.

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

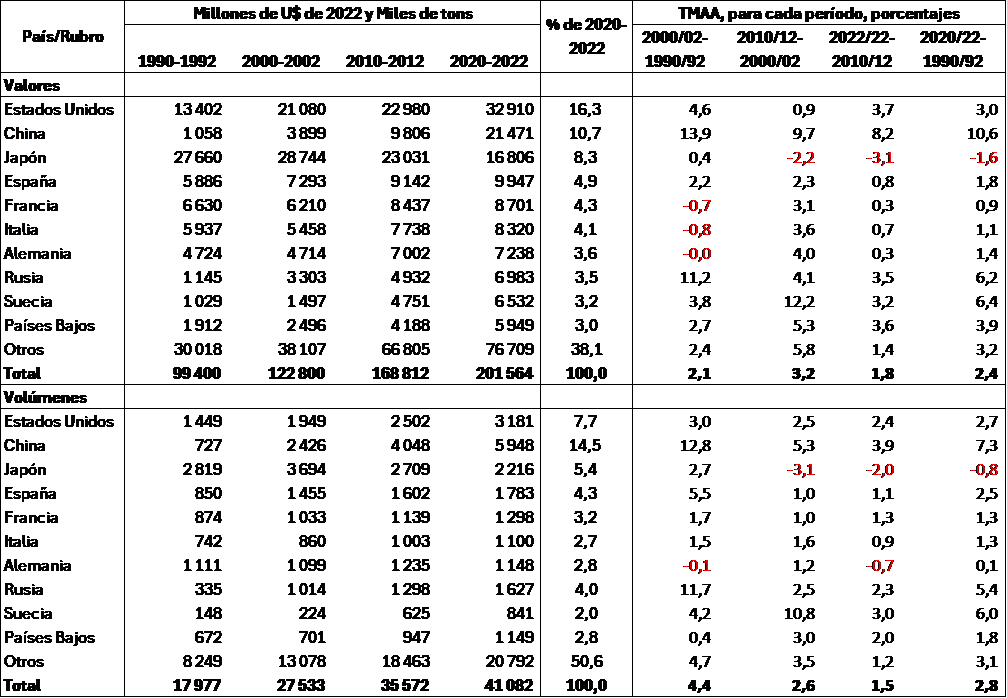

Tabla 3 Principales países importadores de productos pesqueros en 2020/2022 y sus registros desde 1990 Promedios anuales de cada trienio, y porcentajes

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

A su vez, los principales países importadores corresponden por el momento a economías de altos ingresos, salvo China, catalogada por el Banco Mundial como una nación de ingresos medios-altos (Tabla 3).

Los principales 10 países importadores concentran un 61,9% de los valores totales y un 49,4% de los volúmenes en 2020/2022. Los Estados Unidos de NA , China y Japón dominan la escena importadora. El primero de ellos concentra el 16,3% del valor y un 7,7% del volumen de importaciones en 2020/2022, y sus importaciones pesqueras aumentan a una TMAA de 3% en valor y 2,7% en volumen en estos últimos 30 años. Adicionalmente, en este país las tasas de variación de los volúmenes importados bajan de 3,0% a 2,4% anual en los últimos 30 años, y aquellas para valores suben y bajan, terminando en una TMAA de 3,7% entre 2010/2012 y 2020/2022. China, a su vez, que adquiere un 10,7% de los valores y un destacado 14,5% de los volúmenes de importación mundial en 2020/2022 también muestra TMAAs decenales a la baja en las últimas tres décadas, aunque promedien sustantivos 10,6% y 7,3% anuales en valor y volumen, respectivamente, para los últimos 30 años. Japón, sigue siendo un importador relevante de productos pesqueros, con US 21.471 MM anuales y 2.216 M de tons anuales en 2020/2022, y sus TMAA en valor y volumen decrecen sistemáticamente en las últimas tres décadas, en parte debido a un bajo crecimiento de su economía, a la disminución de su población desde 128,1 MM de habitantes en 2010 a 124,9 MM en 2021, y por una cierta saciedad en el consumo sectorial.

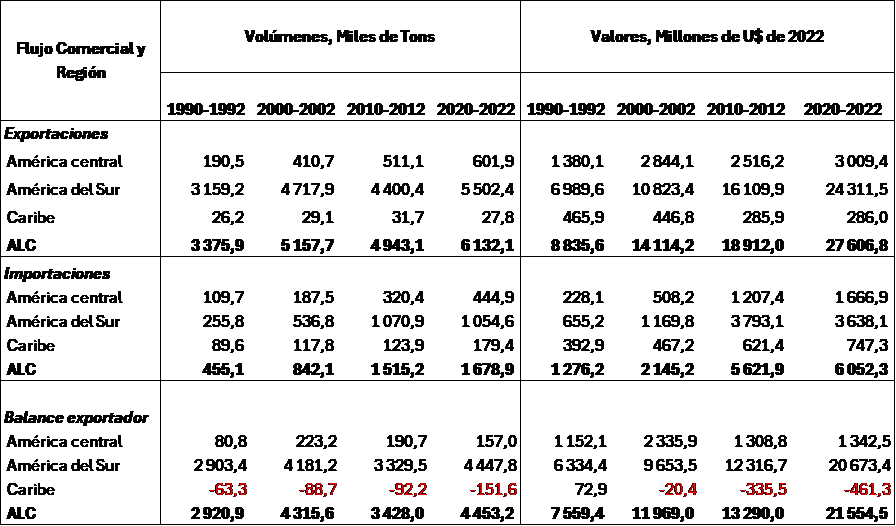

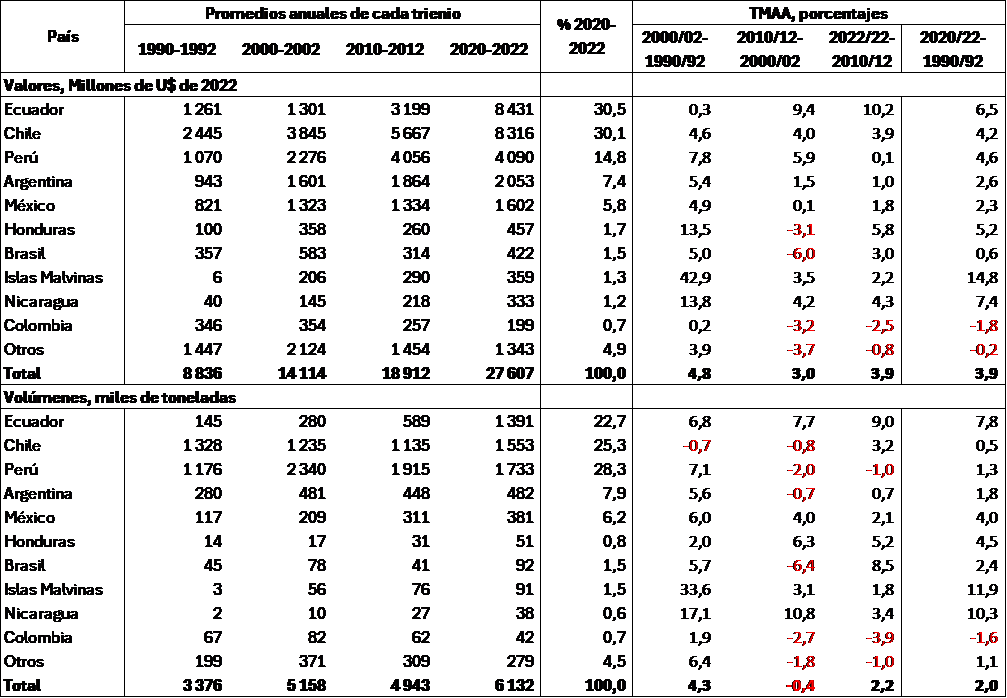

Tabla 4 América Latina y El Caribe: Comercio pesquero internacional por región, 1990-2022

Promedios anuales de cada trienio, y porcentajes

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

En el caso de América Latina y el Caribe (ALC) los volúmenes exportados aumenta desde 3,4 MM a 6,1 MM de tons anuales (81,6%) entre 1990/1992 y 2020/2022 y en 212,4% sus valores (desde U$ 8.800 MM a U$ 27.600 MM anuales). Destaca acá América del Sur, con un 89,7% de los volúmenes y un 88,1% de los valores exportados por la región en el período (TMAA de 1,9% en volumen y 4,2% en valor) y el rápido crecimiento en América Central, a tasas de 3,9% en volumen y 2,6% en valor, superando los U$ 3.000 MM anuales exportados en 2020/2022. Por su parte, El Caribe exporta solo unas 27,8 miles de tons anuales en 2020/2022 valoradas en U$ 286 MM, con un déficit comercial creciente en las últimas décadas, el que alcanza a U$ 461,3 MM anuales en el mismo trienio. En este último caso no se aprecian posibilidades de aumento significativos en la producción pesquera local que puedan revertir los saldos de importaciones crecientes de estos productos.

También es notable que las importaciones de productos pesqueros en ALC hayan progresado en un 268,9% en volumen y en un 374,2% en valor en el mismo período, situación que ha permitido equilibrar y hasta aumentar en un 20% el consumo pesquero total entre 2010 y 2021 (desde 5,6 a 6,7 MM de tons; TMAA de 1,6%) para alcanzar una ingesta aparente por persona de unos 10,2 kilos en ese último año, una de las menores del mundo y solo por sobre los niveles de 9,6 kilos por persona en África (2021). Este aumento en ALC se produce frente a crecimientos poblacionales de un 11% en el mismo período (TMAA 1%), con lo que en 2021 esta subregión alcanza un nivel de 656,1 MM de habitantes.

Tabla 5 ALC: Principales países exportadores de productos pesqueros de la región, y sus niveles de venta al extranjero en 1990-2022

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

Como se ha indicado, ALC presenta excedentes exportables de 4,5 MM de tons anuales en 2020/2022, con un extraordinario valor de U$ 21.555 MM anuales en el mismo trienio, cifra altamente apreciada en muchos países para intentar equilibrar y/o generar saldos positivos en su comercio exterior (Tabla 4). ALC representa sólo un 4,4% de las cosechas mundiales y un destacable 14,4% de la pesca extractiva en 2020/2022. Eso sí, la acuicultura local significaba solo un 1,8% de las cosechas mundiales, mientras la pesca aportaba un 20% de las capturas mundiales en 1990/1992.

Diez países de ALC concentran un 95,1% de los valores y un 95,5% de los volúmenes de PP exportados por la región en 2020/2022 (83,6% y 94,1% en 1990/1992, respectivamente) (Tabla 5). Destacan las exportaciones de Ecuador y Chile, con más de U$ 8.000 MM anuales cada uno en 2020/2022, y del Perú, por sobre U$ 4.000 MM. Estos tres países acumulan un 75% de los valores y el 76% de los volúmenes exportados por ALC en ese trienio, asociados principalmente al cultivo del camarón, en Ecuador; del salmón, la trucha y los mejillones en Chile, y de la harina de pescado en el Perú.

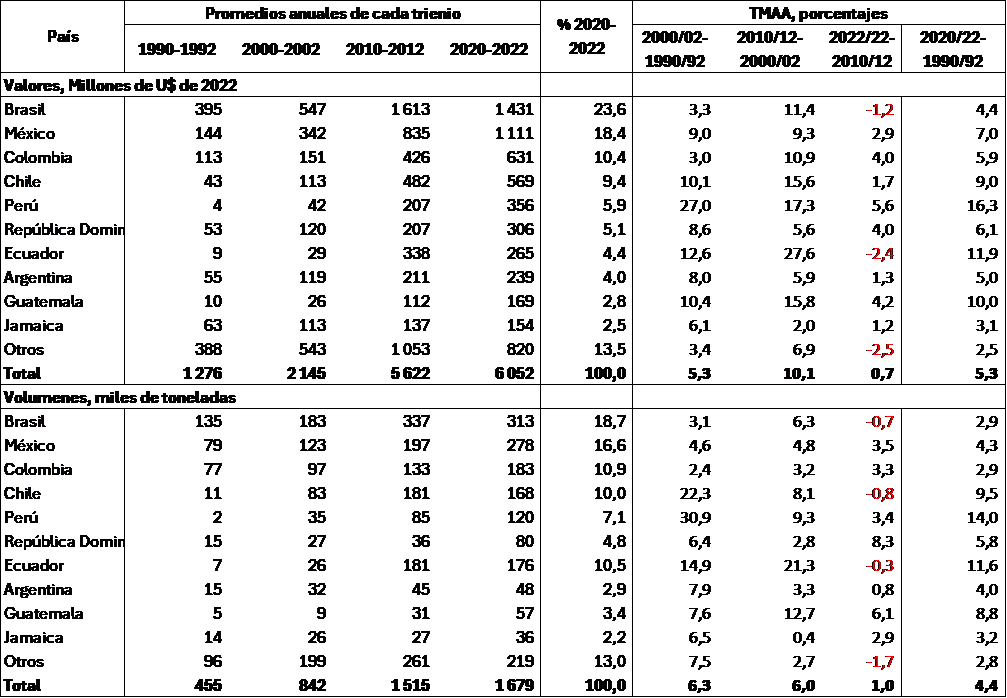

Tabla 6 ALC: Principales países importadores de productos pesqueros de la región, y sus niveles de compra en el extranjero en 1990-2022

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

Por su parte, las TMAA de los valores exportados crecen más rápido (entre 4,8% y 3,9% anuales en las últimas tres décadas) que las tasas de los volúmenes (4,3% a 2,2%, respectivamente), inclusive, habiendo experimentado un descenso de – 0,4% en la década del 2000.

Brasil, México y Colombia son los principales importadores de PP de ALC , concentrando un 52,4% de los valores y 46,2% de los volúmenes en 2020/2022 (51,1% y 63,8%, respectivamente en 1990/1992). A la vez, los 10 principales países importadores concentran un 86,5% de los valores y un 87% de los volúmenes adquiridos en el extranjero en 2020/2022 (69,6% y 78,8% en 1990/1992, respectivamente).

Brasil por sí sólo importa U$ 1.431 MM anuales en 2020/2022, cifra excedida en 2014, con valores superiores a U$ 2.000 MM y que también es superada en 2015 al 2019 con U$ 1.600 MM anuales. México, con sobre U$ 1.600 MM de importaciones anuales en 2020/2022 y cifras que superan los U$ 1.000 MM desde el año 2013 (salvo en 2020, con $950 MM a causa del Covid-19), también es un destacado exportador regional de PP.

Chile y Perú, países fuertemente excedentarios en desembarques y exportaciones pesqueras, tampoco logran satisfacer sus necesidades de consumo doméstico sino vía importaciones crecientes y sostenidas. En parte, esto se debe a la caída en los desembarques artesanales de pesca costera y en otras pesquerías para consumo humano, y a que buena parte de sus productos de cultivo tienen un alto valor comercial (camarón, salmón y trucha), fuera del alcance de muchos consumidores locales. Claro está, que también parte de las importaciones se refieren a productos no existentes en estos países, crecientemente demandados por diversos grupos de consumidores.

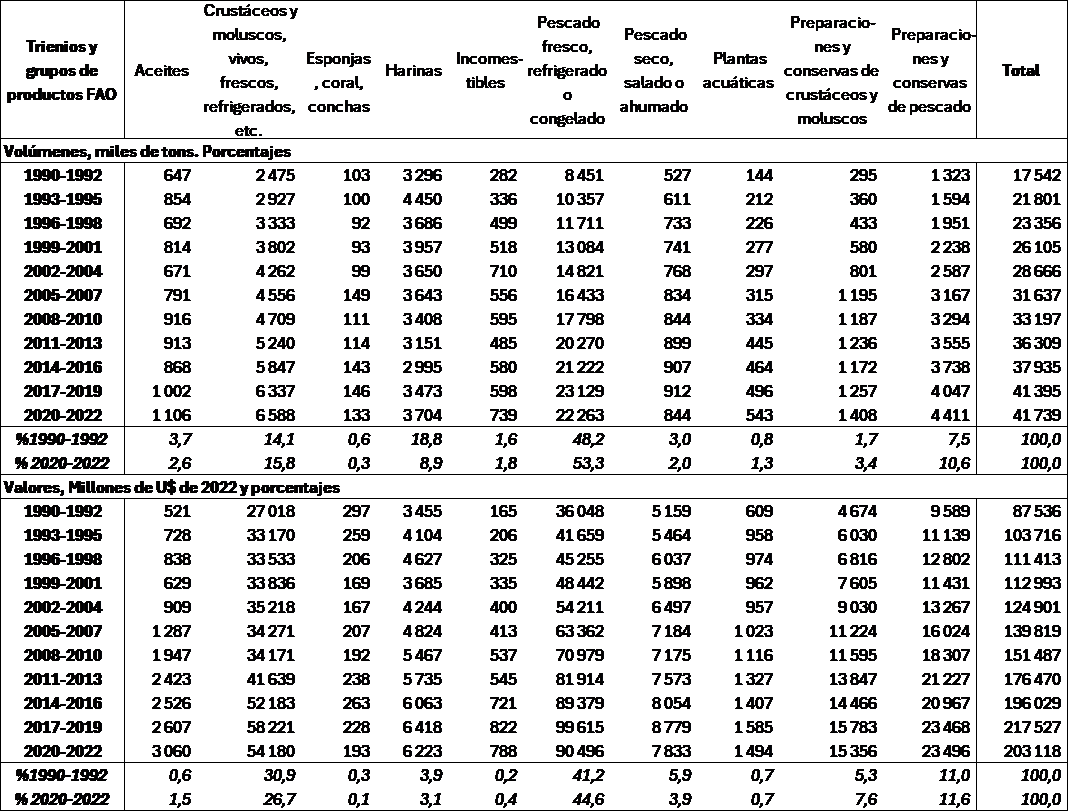

El pescado fresco, refrigerado o congelado, con 22,3 MM de tons anuales constituye un 53,3% de los volúmenes y un 44,6% de los valores de PP exportados a nivel mundial en 2020/2022 (valor medio de U$ 4,1 por kilo), mientras en 1990/1992 solo significaba un 41,2% de los valores pero un 48,2% de los volúmenes vendidos en el extranjero.

La venta mundial de estos productos frescos, refrigerados y congelados se ha visto especialmente favorecida por las mejoras tecnológicas en las cadenas de producción y ventas, en el transporte aéreo y marítimo y la urbanización creciente de la población, a lo que se agrega el aumento del ingreso de las personas y mejores niveles de educación.

Le siguen en importancia los crustáceos y moluscos vivos, frescos y refrigerados/congelados (Tabla 7) con un 15,8% de los volúmenes (6,6 MM de tons anuales) y un importante 26,7% del valor (U$ 54.180 MM anuales) en 2020/2022.

Tabla 7 Exportaciones mundiales de productos pesqueros por grupos principales FAO, 1990-2022

Promedios anuales de cada trienio

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

Podrá calcularse que las conservas de crustáceos y moluscos, junto a las de pescado y las plantas acuáticas son los tres rubros que han aumentado más las TMAAs de sus exportaciones en términos de volumen en los últimos 30 años terminados en 2022, a razón de 5,4%, 4,1% y 4,5%, respectivamente. No ocurre lo mismo en cuanto al crecimiento de los valores, pues aquí destacan las TMAA de aceites, incomestibles y conservas de crustáceos y moluscos, con valores de 6,1%, 5,4% y 4%, respectivamente. En el pescado fresco, refrigerado y congelado, los valores de exportación crecen a una TMAA de 3,1% y los volúmenes a una TMAA de 3,3% en los últimos 30 años.

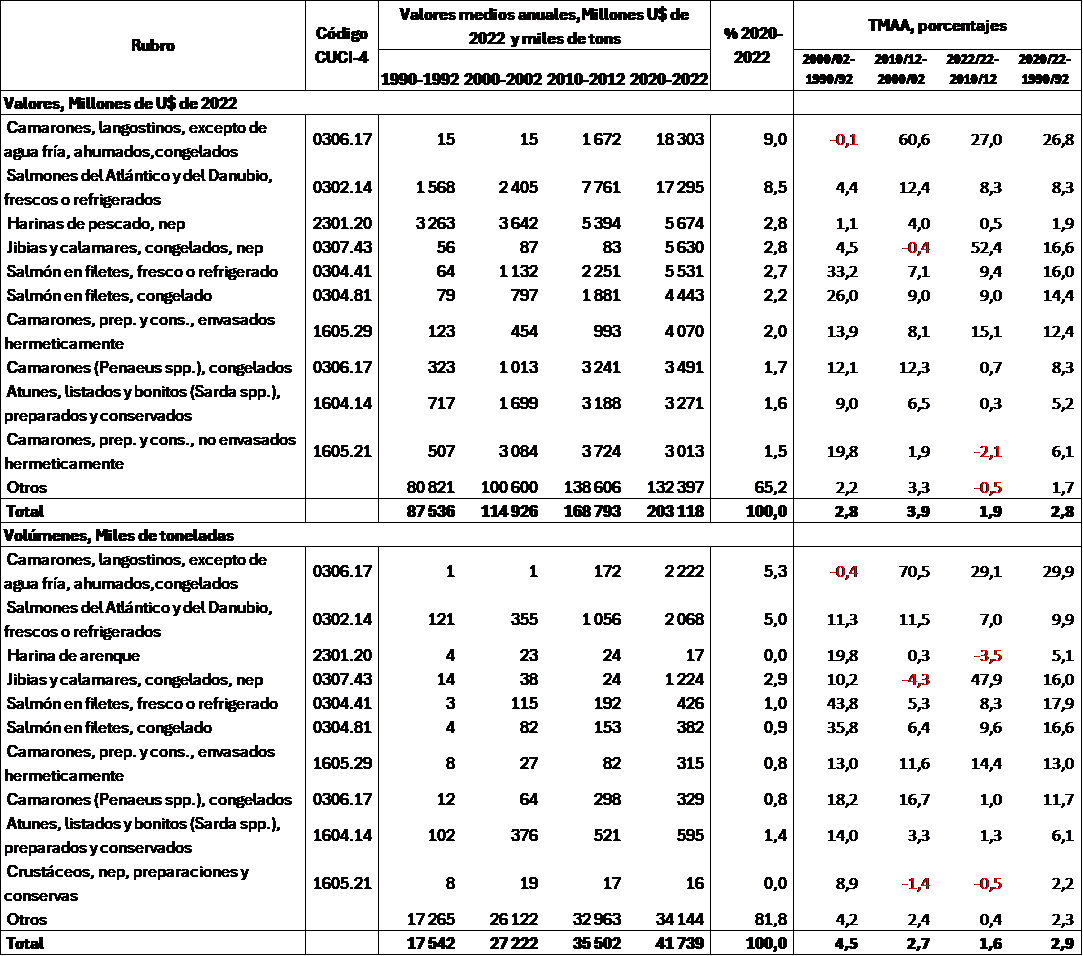

Tabla 8 Principales productos pesqueros exportados entre 1990 y 2022, por código CUCI-4

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

CUCI-4 : Clasificación Uniforme para el Comercio Internacional, revisión 4, 2008

En 2020/2022 predominan las exportaciones de camarones y langostinos de aguas cálidas, ahumados y congelados con U$ 18.303 MM anuales (9% del total) y 2,22 MM de toneladas (5,3% del total). Le siguen en importancia el salmón del Atlántico y Danubio fresco o refrigerado con U$ 17.295 MM (8,5% del total) y 2,07 MM de tons (5% del total) en el mismo período. A la vez, los 10 productos más destacados aportan un 34,8% de los valores y un 18,2% de los volúmenes exportados en 2020/2022. Por cierto, varios entre los 10 productos más destacados también se relacionan con camarones y salmones. También 5 entre estos 10 productos muestran TMAA de crecimiento superiores al 10% en valores, mientras 6 de ellos superan ese porcentaje en términos de volumen. Salvo el caso de jibias y calamares congelados, los restantes productos que crecen más rápidamente en valor y en volumen (TMAA superiores al 10%) exportado provienen preferentemente de la acuicultura.

Tabla 9 Comercio internacional de productos pesqueros, de acuerdo con el nivel de ingreso de los países

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat 2024

Países clasificados por categoría de ingresos según el Banco Mundial, 2024

El comercio pesquero internacional también puede ser analizado en base al nivel de ingreso de los países, según criterios del Banco Mundial. Este organismo los clasifica de acuerdo con su nivel de ingreso nacional bruto (INB) per cápita para 2023. Los grupos son: bajos ingresos, con U$ 1.145 o menos; ingresos medios-bajos, con ingresos desde ese límite y hasta U$ 4.515; de ingresos medios altos, hasta U$ 14.005 y de altos ingresos, por sobre los U$ 14.005.

En 2020/2022 un 50,5% de los valores y un 47,2% de los volúmenes exportados se originan en países de altos ingresos. Claramente destaca que los países de mayor ingreso han perdido preeminencia en estas exportaciones a lo largo del tiempo, ya que en 1990/1992 representaban un 67,6% del valor y un 65,7% del volumen de las exportaciones mundiales. Lo contrario ocurre con los países de ingreso medio (entre los que destacan China e India) pues en 1990/1992 solo aportaban un 30% del valor y un 29,7% del volumen de los PP exportados, y en 2020/2022 su incidencia sube a 49% y 52%, respectivamente. A todas luces, una transformación estructural en las exportaciones pesqueras en los últimos 30 años.

Igualmente, los países de altos ingresos disminuyen levemente su importancia relativa en las importaciones mundiales, desde 91,3% hasta 89,6% entre 1990/1992 y 2020/2022, y entre 75,9% y 56,9% en los volúmenes totales, respectivamente. Al contrario, los países de ingresos medios aumentan su relevancia, pues significan un 10% del valor de las importaciones totales en 2020/2022 frente a un 8,3% en 1990/1992, y aumentan muy significativamente su incidencia en este comercio con un 41,6% del volumen en 2020/2022 y solo un 20,8% en 1990/199, evidenciando otra transformación trascendente en el comercio pesquero mundial, que habla, entre otras cosas, de la influencia de las variaciones en ingresos y del número de habitantes, además de los grados de urbanización, que permiten consumos crecientes de PP en países con economías en desarrollo.

Así, el comercio pesquero internacional es y continúa siendo un importante motor del crecimiento sectorial, viéndose favorecido por un proceso de globalización que ha sido creciente, y que sólo recientemente viene a ser cuestionado por razones geopolíticas, sin que pueda predecirse con exactitud como se desarrollarán los eventos en las próximas décadas, sujetos también a las consideraciones que se desarrollan en los párrafos siguientes.

UNA MIRADA AL FUTURO CERCANO

Las últimas previsiones FAO/OECD para el año 2032 indican que la producción pesquera y su comercio internacional continuarán aumentando, pero a una velocidad menor que la observada en años recientes. Los desembarques de especies de origen animal alcanzarían unas 205 millones de tons a esas alturas, 111 MM de los cuales provendrán de la acuicultura y 94 MM de la pesca. Así, entre 2022 y 2032, la pesca crecería en aproximadamente un 3%, mientras los cultivos aumentarían un 17%. Según estas proyecciones de SOFIA 2024, FAO estima que para 2032 la acuicultura aportará un 54% del desembarque total de animales acuáticos (55% en 2033, comparado con un 51% en 2021-2023) y un 60% de los productos pesqueros destinados a consumo humano, los que a esas alturas debe bordear unas 184 MM de tons (186 MM de tons estimados para 2033), o aproximadamente un 90% de la producción primaria. También se proyecta que Asia será responsable por un 77% de los aumentos de producción en el período 2024-2033.

Así, el consumo pesquero por persona alcanzaría a unos 21,3 kilos en 2032 y 21,4 kilos en 2033, como resultado del aumento en los ingresos, el nivel de urbanización, las mejoras tecnológicas a lo largo de la cadena productiva y mejores niveles de educación de la población, entre otros factores. Sin embargo, se prevé la caída en el consumo por persona en África a 9,3 kilos en 2033- donde los productos pesqueros son importantes en el aporte de nutrientes para la población local – y bajas en el consumo pesquero de Europa, mientras los mayores crecimientos se darán en Asia, por sobre sus altos estándares actuales. Para 2033, también se espera que un 83% de la harina de pescado y un 70% del aceite sea utilizado en las dietas para la acuicultura.

En el caso de ALC, el consumo de carnes podría aumentar en 3,3 kilos por persona, para alcanzar los 52 kilos en 2033, cifra que supera en 80% los promedios mundiales. Este aumento se debería principalmente a incrementos en el consumo de carne de aves y cerdo, que podrían crecer a razón de un 0,8% y 0,7% anual, respectivamente, frente a una baja moderada en el consumo de carne de vacuno. Por su parte, el consumo pesquero regional por persona -entre los más bajos del mundo- debería crecer a razón de un 0,3% anual.

Las exportaciones pesqueras también continuarán aumentando, llegando a ocupar el 34% de los desembarques en 2032, versus el 38% registrado en 2022. Igualmente se proyecta que los precios de los productos de la pesca y la acuicultura descenderán en términos reales en un 15% y 11% hasta el año 2033, respectivamente. Sin embargo, esos precios aumentarán en términos nominales. En ambos casos las bajas están relacionadas principalmente a la competencia con otras carnes, especialmente aves, cuyos precios también deberían caer en un 20% hasta el año 2033, en respuesta a mayores niveles de producción.

La Unión Europea, los EE.UU de NA, China y Japón, continuarán siendo los principales importadores mundiales de productos pesqueros para el 2033, concentrando conjuntamente un 50% de este comercio, una cifra algo menor que el 52% observado en el período 2021/2023.

Desafíos productivos

Las cifras globales recién mencionadas siguen siendo atractivas para el sector, pero ya plantean inquietudes relativas a la ralentización del virtuoso proceso de crecimiento de las últimas décadas. Ellas se caracterizan por mostrar niveles de pesca extractiva que no crecen significativamente por más de 30 años, y una acuicultura muy dinámica, la que a pesar de sus aumentos continuos enfrenta crecientes problemas de gobernanza, desafíos ambientales y de sostenibilidad que permiten comenzar a cuestionar si los éxitos del pasado podrán ser replicados en el futuro cercano.

La pesca puede mejorar su desempeño si continúan aplicándose mejoras en su administración a nivel mundial. También podría aumentar si se aprovechan aunque sea parte los descartes de fauna acompañante, si mejoran las prácticas de postcosecha y si se controla la pesca ilegal e indiscriminada, entre otros factores.

Además, los suministros totales también pueden aumentar si disminuyen las pérdidas a lo largo de las cadenas de producción y comercialización, las que actualmente se ha estimado que incluyen alrededor de un 30% de los volúmenes desembarcados.[1] Sobrevalorar

La acuicultura, a su vez, que ya domina y continuará dominando la oferta mundial de productos pesqueros, enfrenta gobernanzas cuestionables en buena parte del mundo, que afectan la rapidez y el costo de conseguir concesiones de cultivo de duración y seguridad adecuadas a los requerimientos del empresariado. También se enfrentan crecientes conflictos con otros usuarios del espacio marino costero y en aguas continentales, mientras el Estado frecuentemente no dispone de personal debidamente capacitado para ejercer sus funciones. Se agrega también el predominio generalizado de criterios reguladores y normativos, y un pobre desempeño de liderazgos propositivos y de generación de políticas y estrategias a largo plazo que orienten los procesos de desarrollo, al punto de que en muchas latitudes los cultivos están sobre regulados, imponiendo costos abultados e impidiendo la necesaria agilidad en los procesos de toma de decisión.

La acuicultura de pequeña o mediana escala también se ve aquejada por altos costos y dificultades para incorporarse a la actividad, y luego, para mantenerse operando en forma legal. Se suman la falta de capacidades organizacionales, de comercialización y manejo técnico, situaciones que requieren de una necesaria e insoslayable ayuda del Estado, que casi nunca llega muy oportunamente y/o se ejerce en la medida de las necesidades, generando una gran frustración entre los productores y la sociedad en su conjunto. Igualmente, los productores de pequeña escala frecuentemente no disponen de técnicas para producir sus cultivos en forma eficiente, competitiva y sostenible, lo que limita sus posibilidades de venta más allá de sus problemas organizacionales y en la comercialización.

Destaca también que especialmente en los últimos 10-15 años o período similar se ha venido generando una revolución tecnológica ante la aparición de los cultivos en recirculación en tierra (sistemas RAS, por su acrónimo en inglés) y los emergentes cultivos en áreas marinas de alta energía (cultivos ‘offshore’), en búsqueda de mayores y más económicos espacios de cultivo y de áreas de trabajo que generen menos conflictos con otros usuarios. Estas tecnologías están generando y generarán la relocalización paulatina de las granjas acuícolas de tamaño medio y mayor, sea a tierra, con esquemas RAS, o a mar abierto (cultivos ‘offshore’), dejando cada vez más espacio costero y en aguas interiores a cultivadores de tamaño familiar o artesanal, que predominarán en dichas áreas a mediano y largo plazo.

Estos hechos vienen acompañados de crecientes esfuerzos por ampliar la matriz productiva de la acuicultura, mediante la incorporación de un mayor número de especies -esta vez con preeminencia de especies nativas – a los cultivos locales de los diversos países.

Adicionalmente, y a pesar de los avances de la industria acuícola en el manejo de su entorno, aún persisten situaciones sin resolver en cuestiones ambientales, sociales y económicas, sumadas a nuevos riesgos asociados al cambio climático, que complican el quehacer productivo y su sostenibilidad. En particular, el activismo ambiental; las presionas de grupos originarios por el reconocimiento de sus derechos ancestrales; la irrupción – a veces descuidada – de la acuicultura en zonas de culturas tradicionales y otros inconvenientes generan en muchas partes una imagen negativa de esta industria y dificultan el conseguir los necesarios apoyos políticos para ampliar operaciones y poder crecer en forma sostenida.

Desafíos comerciales

El comercio, por fin, tampoco deja de presentar sus desafíos. Trátese de la competencia con otros productos cárnicos, como aves y cerdos, o bien de barreras arancelarias o paraarancelarias; de los intereses de diversos grupos de presión, de la disponibilidad de recursos financieros, de los sistemas impositivos, de las políticas cambiarias y sociales etc., cada país puede sentir amenazada su industria pesquera o acuícola por una ‘invasión’ de importaciones, o bien, puede no ser capaz de organizar sus esquemas productivos para exportar en forma competitiva hacia diversos destinos. Así, estas variables, tanto como la aparente saturación del consumo en varios países desarrollados y crecientes exigencias de los consumidores; los niveles de crecimiento de las economías y los ingresos de las personas, y las percepciones sobre los atributos de los productos pesqueros hacen variar permanentemente las perspectivas de la demanda, y consecuentemente afectan la oferta, que en el caso de la acuicultura y otras vertientes de producción de alimentos, requieren de plazos no menores de planeamiento de las inversiones y de mejoras sistemáticas en la innovación tecnológica.

Igualmente, no habrá desarrollos sostenibles de oferta pesquera futura si no se logra incentivar el consumo, teniendo en cuenta al menos la necesidad de ofrecer productos bien manipulados, uniformes, de calidad predecible, en forma continua a lo largo de todo el año, con la debida trazabilidad y, cuando corresponda, respondiendo a crecientes requerimientos de porcionamiento, empaque y elaboración para enfrentar consumidores cada vez más exigentes y mejor informados, y paralelamente haciéndose cargo de la necesidad de promover el consumo mediante un proceso de difusión y educación sistemático y sostenido, que debe partir en la infancia y continuar a lo largo de la vida de los consumidores. Acá es triste notar que en varios países y en forma recurrente se emprendan campañas ‘oportunistas’ y de corta duración para impulsar el consumo de productos pesqueros, las que distan de lograr objetivos sostenibles a mediano plazo, cuando en verdad, esos aumentos solo se lograrán cumpliendo con los requisitos recién expuestos, con una industria mejor organizada y competitiva, que ofrezca productos de conveniencia a la población, la que debe convencerse de las bondades y hacer uso de la variedad de productos disponibles.

Más allá de lo señalado, es conveniente insistir en la continuación y expansión del comercio internacional de productos pesqueros profundizando el conocimiento y las ventas en países desarrollados, pero también ampliando con más energía y creatividad las ventas hacia países de economías emergentes y de ingresos medios, pues allí se radicarán parte importante de las nuevas oportunidades de negocios pesqueros en el futuro previsible. El giro paulatino del consumo y comercio pesquero mundial desde países de alto nivel de ingresos al de países de ingresos medios y bajos impondrá nuevos desafíos, pero abrirá múltiples oportunidades al comercio sectorial, que deberá acostumbrarse a nuevas circunstancias y condiciones comerciales, tal vez asociadas a contratos de volúmenes menores y por plazos más restringidos; a nuevas prácticas de negocio, etc.

Tampoco puede olvidarse la competencia creciente y muy bien organizada de carnes de ave y cerdo, que por cuestiones de disponibilidad, predictibilidad, estandarización y/o precio afectan o pueden afectar sensiblemente la actitud de los compradores hacia los productos de la pesca y la acuicultura. Aquí, si bien el sector dispone de una gran variedad de productos a ofertar, buena parte de los cultivos y del comercio de alimentos pesqueros todavía se asocia a un relativamente reducido número de especies para las que existen tecnologías y mercados desarrollados, faltando mucho por hacer en cuestiones tecnológicas y de mercado para incorporar de otras especies que faciliten la profundización de mercados existentes, tanto como la apertura hacia nuevos consumidores y países.

Conclusiones

Cualesquiera sean los desafíos, las cifras expuestas indican que siguen existiendo buenas oportunidades para el aumento de los cultivos y el comercio pesquero internacional en el horizonte cercano, pero, claramente, a velocidades sensiblemente menores a las pasadas, hasta el año 2033. Este hecho debe hacer repensar las estrategias de gestión sectoriales a niveles de gobiernos y productores, buscando gobernanzas más expeditas y propositivas, trabajando con objetivos claros a mediano y largo plazo, acompañando los esfuerzos de los pequeños productores en cuestiones organizacionales, comerciales y tecnológicas y haciéndose cargo de la problemática ambiental, social, tecnológica y económica que limitan las perspectivas de progreso. En el caso de la mediana y gran industria también debe favorecerse los procesos de innovación continuos que permitan mayores niveles de competitividad global.

De cualquier forma, y aunque el futuro sigue siendo auspicioso, la ralentización de la producción y el comercio pesquero deben encender las primeras luces de alerta que obliguen a repensar el cómo producimos, como mejoramos y hacemos más eficiente todos los procesos a lo largo de las cadenas productivas, y como comercializamos los valiosos productos sectoriales.

[1] SOFIA 2024, versión en español, página 211

Oficina Central: Ciudad de Panamá, Panamá

Oficinas de representación: Chile, Ecuador, EE.UU. de N.A., México, Australia y Noruega

CONSTRUYENDO UN FUTURO AZUL…..