LA PESCA Y ACUICULTURA CHILENA: TREINTA AÑOS DE ACTIVIDADES, DESENCANTOS Y PROGRESOS

Una visión estratégica de realidades, problemática y perspectivas

DESCARGAR / Download

LA PESCA Y ACUICULTURA CHILENA: TREINTA AÑOS DE ACTIVIDADES, DESENCANTOS Y PROGRESOS

Carlos Wurmann G

Ing. Civil Industrial, M.Sc., Economía

Presidente CIDEEA

Centro Internacional de Estudios Estratégicos para la Acuicultura

Santiago de Chile, Diciembre 2024

El sector pesquero chileno comprende actividades de pesca extractiva y de acuicultura, siendo las segundas de data más reciente y adquiriendo una relevancia que obliga a decir que, a pesar de los altos niveles de pesca, el país es una nación con vocación crecientemente de cultivo más que extractiva.

Así, la pesca extractiva aumenta entre unas 93.000 tons en 1950 hasta un máximo de 7,8 Millones de tons (MMT) en 1994, para descender hasta unos 2,1 MMT anuales en 2015-2017, y recuperarse a 2,6 MMT anuales en 2021-2023. Domina acá una alta proporción de peces marinos, con un 66% a un 96% de las capturas entre 1950 y 2023, con peces pelágicos significando desde un 80% a un 96% de esos peces marinos en diversos años a contar de 1962. A su vez, las pesquerías pelágicas están dominadas por la anchoveta, sardina común, jurel y caballa, especies que en conjunto aportan entre un 52% y 93% de la captura de peces desde el año 1990 y que en forma preferente se destinan a la producción de harina y aceite de pescado. En 2020-2022, Chile ocupa el décimo lugar entre los países pesqueros del mundo, habiendo alcanzado la posición de tercer país en importancia en varios años de 1980 y 1990. En ese mismo trienio, Perú es el país con mayores niveles de pesca de América Latina, siendo el tercero en el orden mundial de capturas.

La acuicultura a su vez, se desarrolla en forma experimental con el cultivo de moluscos y luego de algas a nivel artesanal desde los años de 1950 y hasta el año 1977, donde esas cosechas alcanzan a poco más de 800 tons anuales. En 1978 se registran las primeras producciones de salmónidos cultivados (48 tons) las que evolucionan rápidamente hasta superar las 1.100 tons en 1985; las 101.000 tons en 1994 , y 1,08 MMT el año 2020. Paralelamente, aunque en forma algo más tardía, Chile desarrolla el cultivo comercial de mejillones, incorporando tecnologías de España y Nueva Zelanda, con lo que sumado a una fluctuante producción de ostiones, abalones, ostras y varios otros mitílidos superan 1.800 tons en 1982 ; 106.000 tons en 2004 y las 400.000 tons en 2020. Con todo, entonces , la acuicultura nacional se centra actualmente en salmónidos y mejillones, con aportes menores de algas, otros moluscos y cultivos emergentes de peces marinos (especialmente Seriola Lalandi, en recirculación). En 2012 se cosecharan también más de 440 tons de turbot, especie que luego ha decaído, para prácticamente desaparecer de la parrilla acuícola nacional. En suma, la acuicultura comercial chilena produce actualmente más de 1,5 MMT en 2023 y ocupa el octavo lugar en el mundo por volumen cosechado en 2020-2022.

Capturas extractivas decrecientes a lo largo de los últimos 30 años, y cultivos crecientes en el mismo período han permitido que la acuicultura, que representaba sólo un 1,3% del desembarque del país en 1990, signifique un 36,6% de esos totales en 2023, y, como se verá más adelante, aporte la porción más sustantiva de las exportaciones pesqueras nacionales, que en conjunto alcanzan 1,7 MMT y casi 9.000 MM de U$ en 2023. El valor monetario de las exportaciones sectoriales significa un extraordinario 9,5% del valor total de bienes exportados por el país en ese año, y la acuicultura, un 7,5% de ese mismo total, sobrepasando con creces al aporte de las exportaciones de los productos de pesca extractiva.

No hay cifras recientes confiables sobre empleo en el sector de la pesca y de la acuicultura en Chile, aunque informalmente se sugieren unos 25-30.000 empleos directos en acuicultura, y unos 100-120.000 en pesca, con un número indeterminado de trabajos indirectos.[1]

LA PRODUCCIÓN PRIMARIA

Desde 1991-1993 y hasta 2021-2023 el desembarques pesquero disminuye desde 6,3 MM de tons hasta 4,1 MM de tons, como resultado de capturas extractivas decrecientes entre 6,2 y 2,6 MM de tons, y volúmenes de cultivo creciente, entre 119 M y 1,5 MM tons anuales en los mismos trienios, que no alcanzan a compensar las bajas en los volúmenes de pesca (Tabla1).

Así, en los últimos 30 años se pierde un 59% de los volúmenes de captura pero aumentan en 1.154% los cultivos, con lo que la acuicultura aumenta su incidencia desde un 1,9% del desembarque en 1991-1993 hasta un significativo 36,6% en 2021-2023, y el desembarque, en su conjunto, merma en un 36%.

Las bajas entre ambos trienios se producen básicamente en el rubro de peces, cuya incidencia baja desde un 94,8% del desembarque en 1991-1993 hasta un 73,8% en 2021-2023, mientras todos los rubros restantes aumentan su significación relativa. Con todo, en estos últimos 30 años, la pesca extractiva decrece a una tasa media acumulativa anual (en adelante TMAA) de -2,9%, mientras los volúmenes de cosecha aumentan a una TMAA de 8,8% y el desembarque, como un todo, se resiente a razón de -1,5% anual.

En el caso de la pesca extractiva, en los 21 años que median entre 2000-2002 y 2021-2023, las pérdidas son muy marcadas en peces, aunque no ocurra otro tanto en moluscos y crustáceos (Tablas 2 y 3), fundamentalmente gracias al aporte de jibia y de ‘otras especies’, respectivamente, ya que la mayor parte de las especies restantes han disminuido o aumentado moderadamente a lo largo del tiempo.

[1] El texto de la propuesta de nueva ley de pesca habla de 78.000 de empleo directo y 139.000 empleos directos e indirectos en 2022.

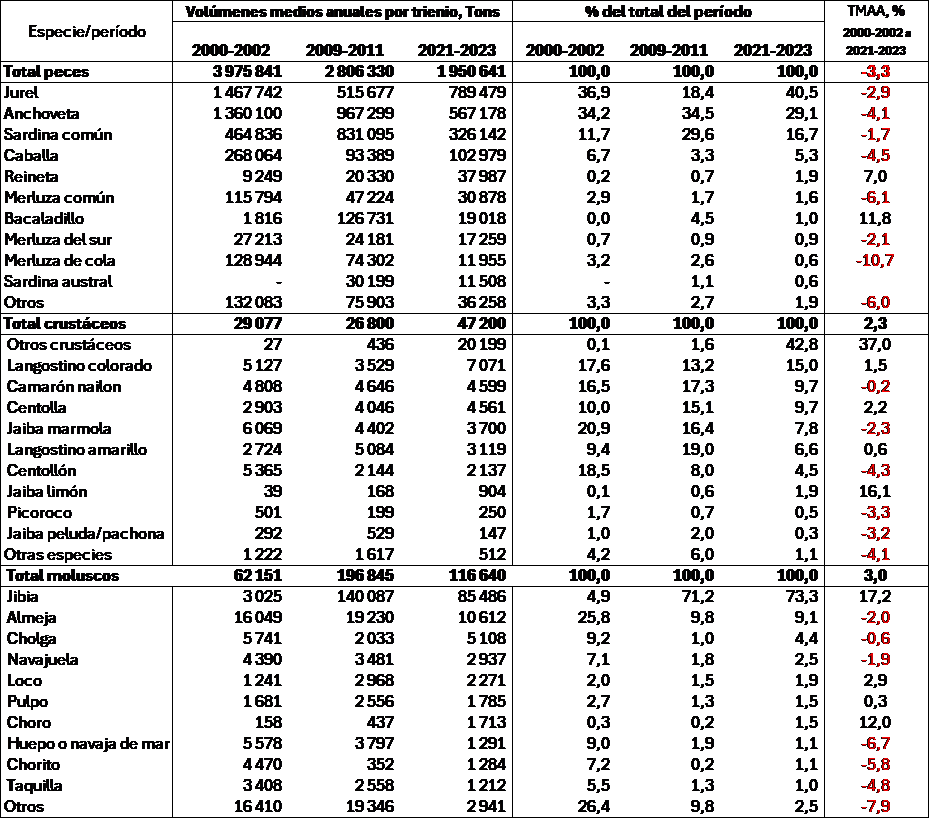

Tabla 1 Chile: Desembarque pesquero por rubro de producción y grupo de especies, 1991-2023

Valores medios anuales

Fuente: Cálculos del estudio sobre cifras de los anuarios de pesca y acuicultura, SERNAPESCA, Chile

Tabla 2 Chile: Principales especies de peces, crustáceos y moluscos en la pesca extractiva, según ranking de especies en 2021 a 2023. Período 2000-2023

Fuente: Cálculos del estudio sobre cifras SERNAPESCA, Anuarios de Pesca, varios años

Nota: Las cifras para peces no han sido completamente depuradas, para restarles cantidades muy menores de especies varias de cultivos emergentes

En el caso de peces, la caída es desde unos 4 MMT a 2 MMT en el período, a tasas anuales (TMAA) de -3,3%, con 7 entre las principales 10 especies mostrando pérdidas importantes, y los peces restantes igualmente cayendo a razón de una TMAA de -6%. Igualmente, se aprecia una altísima concentración de las capturas en jurel, anchoveta y sardina común que en conjunto aportan más de un 82% de las capturas de estas especies en los trienios expuestos.

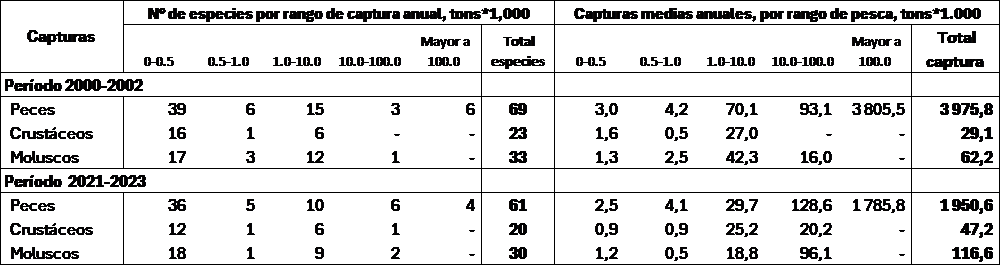

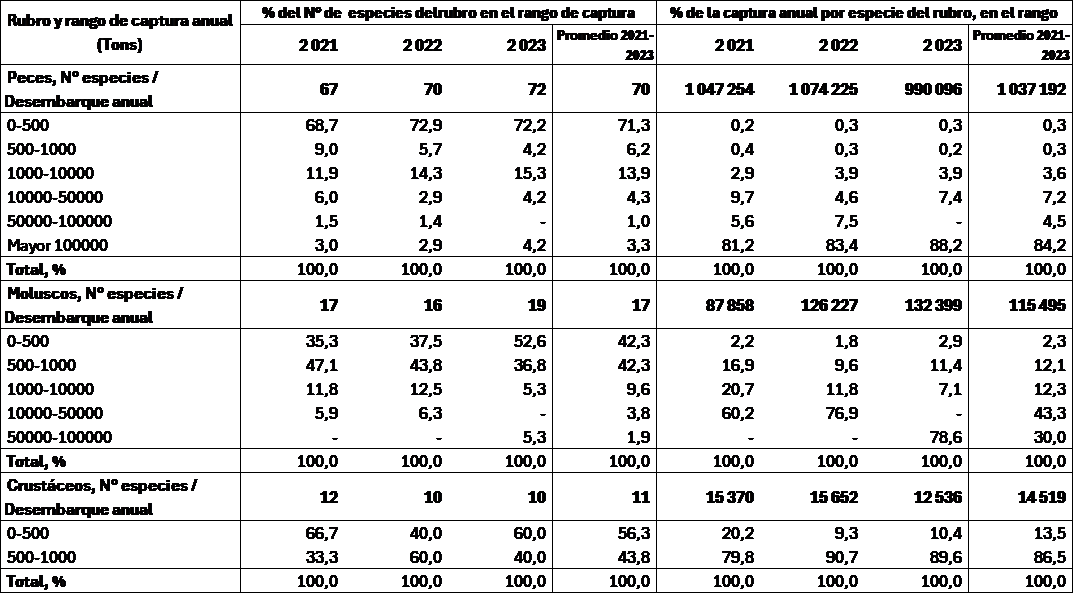

Tabla 3 Chile: Estratificación del número de especies de peces, crustáceos y moluscos y de sus capturas extractivas medias anuales, por rango de pesca anual. Trienios 2000-2002 y 2021-2023

Fuente: Cálculos del estudio sobre cifras SERNAPESCA, Anuarios de Pesca, varios años

Nota: Las cifras para peces no han sido completamente depuradas, para restarles cantidades muy menores de especies varias de cultivos emergentes

Acá, el número de peces capturados disminuye entre 69 y 61 especies entre 2000-2002 y 2021-2023, con un 57% de ellos con desembarques menores a 500 ton anuales en el primer trienio, (59% en el segundo), que aportan sólo un 0,1% de los volúmenes de captura en ambos períodos. Notablemente, las 6 y 4 especies capturadas en volúmenes mayores a 100 M tons anuales en ambos trienios aportan un 95,7% y un 91,5% de las capturas de peces, respectivamente.

En el caso de crustáceos, donde no existen por el momento cultivos significativos[1], las capturas han avanzado entre unas 29 M y 47 M tons entre 2000-2002 y 2021-2023, con una TMAA de 2,3%, básicamente por la performance del rubro ‘otros crustáceos’, que aumenta rápidamente, mientras 7 de los 10 especies principales registran tasas de crecimiento negativas. Acá, se han capturado 23 especies en 2000-2002 y sólo 20 en 2021-2023. El 70% de los crustáceos pescados generan desembarques menores a 500 tons anuales en 2000-2002 y 60% en 2021-2023, aportando en ambos períodos tan sólo un 0,9% de las capturas totales de estas especies, mientras la mayor parte de las capturas ( 92,8% y 53,4%, respectivamente) se concentra en las 6 especies cuya extracción anual fluctúa entre 1.000 y 10.000 tons anuales. En el país no se captura crustáceos en volúmenes superiores a las 21.000 tons anuales en 2021-2023.

La pesca/extracción de moluscos evoluciona entre 62 M y 117 M tons en estos 21 años. Los volúmenes de pesca de las 33 especies de moluscos extraídos en 2000-2002 (30, en 2021-2023) evolucionan a una TMAA de 3,0% en el curso de estos 21 años. Esta vez, gracias al notable crecimiento en la captura de jibia (TMAA de 17,2%), pues igualmente, 7 entre las 10 principales especies muestran capturas decrecientes.

Por cierto, los esfuerzos por sostener las capturas de todas estas especies a lo largo del tiempo han sido crecientes por parte de organismos del Estado y/o privados dedicados a la investigación en este rubro, pero como se aprecia en estas cifras globales, los resultados de estas gestiones no han sido del todo satisfactorios, preocupando acá la disminución en el número de especies desembarcadas; el alto número de ellas pescadas en volúmenes menores a 500 tons anuales, tanto como las tasas de crecimiento negativas del conjunto de especies más allá de las 10 principales destacadas en la Tabla 2. Estas situaciones conspiran contra el deseo de los distintos gobiernos y de organismos privados por aumentar el consumo doméstico por persona de productos pesqueros, asunto que habiendo recibido alguna atención de los agentes sectoriales, no se ha encaminado de manera sostenida ni pensando en estas realidades y en la sostenibilidad de una oferta doméstica suficiente de pesca ‘blanca’, la que si bien puede complementarse con amplias posibilidades de pescados grasos, estos últimos no necesariamente cuentan con la aprobación de parte importante de la población. Así, el consumo local viene siendo apoyado paulatinamente por importaciones crecientes en los últimos años, más allá de los aportes relativamente menores que pueden hacer crustáceos y moluscos y la acuicultura, actividad esta última que se concentra todavía en forma mayoritaria en las exportaciones y en especies como los salmónidos, cuyos precios no permiten todavía niveles de ingesta doméstica más amplios.

ACUICULTURA

Los productos de cultivo, que en 2021-2023 representan el 36,6% del total de desembarques de productos pesqueros chilenos (35,1% de los totales en pescado y 78,3% en moluscos) predominan en volúmenes exportados desde 2012, y en términos de valor desde 2000. Los valores FOB por kilogramo de cultivos exportados superan dos o tres veces a los de los productos de la pesca extractiva. Más importante aún, la acuicultura chilena -a diferencia de la pesca de captura- muestra enormes posibilidades de desarrollo, tanto en actividades de mediana y gran escala destinadas a la exportación, como con el trabajo artesanal o familiar/de pequeña escala, que es muy relevante para satisfacer la demanda local y generar empleos, particularmente en la zona sur del país.

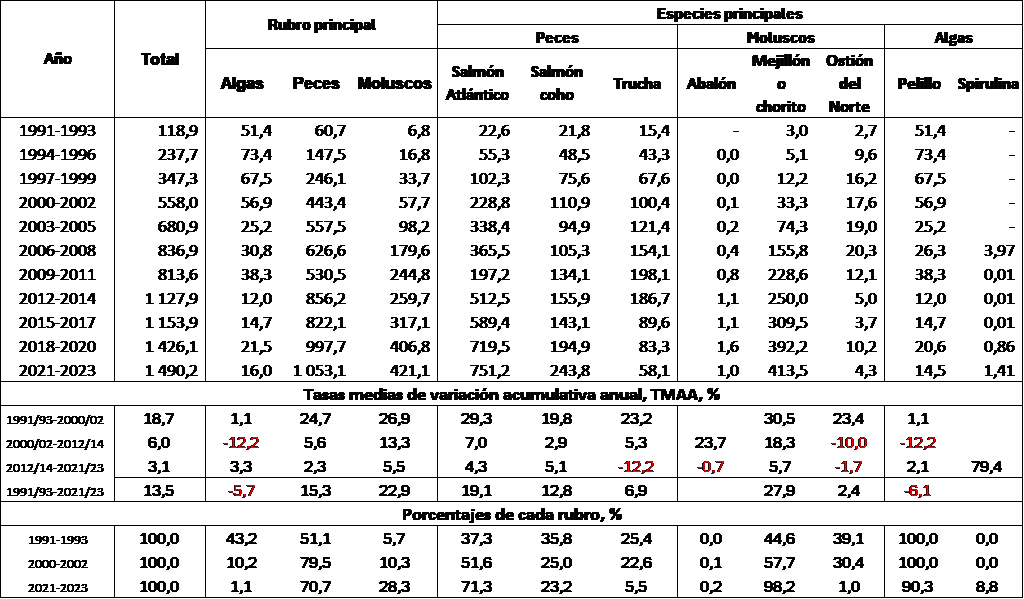

Desde el año 2020, y con una pequeña baja en 2021, la acuicultura chilena produce más de 1,5 MM de toneladas anuales, con casi 1,1 MMT imputables a salmónidos (salmones y trucha) y unas 400 M tons a moluscos, básicamente mejillones, con aportes relativamente menores en algas y valores casi nulos pero con claras posibilidades de aumento en especies emergentes como seriola/palometa, esturión, corvina y congrio colorado, entre varios otros.

Los peces son las especies de cultivo dominantes en el país, con un 70,7% de los volúmenes totales en 2021-2023. Entre ellos sobresale ya desde los años de 1990 el salmón Atlántico, con 751,2 M de tons anuales en ese trienio, seguido por salmón coho, con 243,8 M tons anuales y la trucha, con 58,1 M tons anuales en el trienio. Entre los moluscos sobresalen los mejillones o choritos, con 413,5 M tons al año en 2021-2023 y varias otras especies como el ostión del norte y el abalón rojo. Entre las algas destaca desde siempre la cosecha de pelillo ( gracilaria chilensis), con 14,5 M ton anuales en el período en análisis, y más recientemente la espirulina, con 1,41 tons anuales en el trienio.

[1] Hay experiencias en el cultivo de centolla, picoroco y camarón de río del norte

Tabla 4 Chile: Producción de la acuicultura por rubro y especies principales, 1991-2023

Miles de toneladas y porcentajes

Fuente: Cálculos del estudio sobre cifras SERNAPESCA, anuarios estadísticos de varios años

Los volúmenes de cultivo han avanzado a la atractiva TMAA de 13,5% entre 1991-1993 y 2021-2023. Sin embargo, la velocidad de crecimiento del rubro viene disminuyendo paulatinamente en el tiempo, desde un 18,7% anual entre 1991-1993 y 2000-2002, a un 6% anual entre 2000-2002 a 2012-2014 y a un 3,1% entre 2012-2014 a 2021-2023, demostrando una cierta fatiga en el rubro. Esto es especialmente notorio en la salmonicultura donde la ralentización es aún mayor que en los totales sectoriales, asunto que no puede imputarse a razones tecnológicas ni productivas, sino que mayormente a cuestiones de enfermedades y gobernanza. Así, por ejemplo , la salmonicultura está claramente sobre regulada y ha habido y hay fuertes desacuerdos entre los productores de salmónidos y los gobiernos, los que han dificultado el desarrollo, haciéndola incurrir en costos y trámites exagerados, hechos que se suman a normas obstructivas para el otorgamiento de nuevas concesiones marinas y/o su relocalización. Así, la salmonicultura chilena, que en su época era la más competitiva del mundo, hoy trabaja con costos muy superiores que desafían las labores de penetración a nuevos mercados, y la profundización de las ventas con los clientes actuales . Eso sí, Chile es el único productor mundial de salmón coho en cautiverio en cantidades importantes, pero dista de haber aprovechado hasta la fecha esta excelente oportunidad de mercado por razones técnicas, que a estas alturas ya podrían haber sido resueltas(altos niveles de estacionalidad en la producción y otras mejoras).

De cualquier forma, las tasas de crecimiento de la acuicultura chilena sobrepasan a los valores mundiales, aunque cada vez más, las distancias entre estos guarismos disminuye.

Lo extraordinario de la acuicultura local es que florece en un ambiente que inicialmente estaba dominado por la pesca extractiva, que ubicaba al país entre los 10 primeros países pesqueros del mundo. Este hecho hace que el empresariado pesquero tradicional no se haya incorporado a este quehacer sino tardíamente, con lo que los inversionistas iniciales provinieron de varios rubros económicos muy dinámicos que inyectaron una particular energía al desarrollo del quehacer, ubicando al país como un actor ‘top-ten’ de la acuicultura mundial, encabezando también las cosechas de América Latina.

Si se mantienen las severas limitaciones administrativas/legales que complican más de la cuenta a este quehacer, o se insiste en ellas en la legislación en estudio, la salmonicultura chilena puede disminuir su velocidad sustantivamente. Si este no fuera el caso, ella debe seguir prosperando, aunque a tasas menores que las observadas en los últimos 30 años, mientras no se resuelvan problemas de enfermedades que han causado y siguen causando mucho daño en los cultivos, obligando a trabajar a densidades moderadas y bajo esquemas de administración que requieren de la paralización por algunos meses de los sitios de engorda por ‘barrios’ específicos, una vez terminadas las cosechas. Así, normas restrictivas, las menores densidades, los períodos de para obligatorios, las enfermedades y otros factores han hecho perder competitividad al salmón nacional, justamente en un período en que comienza a emerger la producción de esta especie en cada vez más eficientes sistemas de recirculación en tierra en varios países a los que Chile exporta esta especie, desafiando las capacidades futuras de competir con dichos emprendimientos.

Sin dudas, los aumentos más importantes en las cosechas chilenas deberían seguir asociados a salmón, trucha y mejillones por al menos los 15-20 años siguientes, aunque es esperable que el financiamiento de CORFO en las actividades exploratorias pasadas y recientes para diversificar la producción rindan sus frutos desde finales de esta década y comienzos de la próxima, incorporando a la matriz productiva nacional especies como la palometa (seriola lalandi), la corvina y el congrio colorado, en paralelo con el erizo, peces planos diversos y mayores cantidades de varios moluscos[1].

Países como Brasil, que dispone de extraordinarias condiciones para los cultivos hidrobiológicos en agua dulce y de mar, y que actualmente importa cantidades importantes de productos pesqueros podría sobrepasar los volúmenes de cosecha nacionales en algún momento de las próximas décadas. Igualmente, Ecuador, con su espectacular industria camaronera que ya sobrepasa 1 MMT de cultivo de esa especie también puede desafiar a futuro el liderazgo nacional, si emprende un proceso de diversificación vigoroso.

También debe mencionarse que salvo en el caso del mejillón, de otros moluscos locales y ciertas algas, los cultivos de pequeña escala no han adquirido aún ninguna notoriedad significativa a lo largo de la costa chilena, asunto que no habla bien de los esfuerzos del Estado por facilitar y promover estas actividades tan relevantes para la generación de trabajo, riqueza y seguridad alimentaria en muchas regiones. Acá, se actúa sólo con impulsos de apoyo marginales, mal sostenidos en el tiempo, que no han generado desarrollo productivo estable que valga la pena destacar, en momentos en que escasea la pesca costera, y que cultivos de menor escala serían extremadamente bien venidos en el mercado interno.

De implementarse , por ejemplo, un cambio en el nivel de gestión acuícola del país, a través de la creación de una Subsecretaría de Acuicultura o medida equivalente en el horizonte cercano, es muy probable que esta enorme carencia pueda ser remediada, y que otro tanto suceda con los sistemas que gobiernan a la mediana y gran empresa acuicultora nacional. Este eventual hecho, más una reingeniería de los sistemas de investigación y desarrollo en el país, podrían constituir herramientas que detonen una segunda fase en el desarrollo acuícola nacional, que ya destaca, junto a la pesca, por constituirse en la segunda fuente de exportaciones de bienes de Chile en años recientes.

Con todo, y como se ha señalado, Chile es actualmente el segundo productor mundial de salmón y de mejillones cultivados, y su producción fluye a un buen número de mercados destacando los EE.UU de NA, la Unión Europea, China, Brasil y Japón, encabezando en varios casos la lista de proveedores foráneos.

LA PESCA ARTESANAL

Una parte destacada de la oferta doméstica de productos pesqueros siempre ha estado basada en una amplia variedad de especies provistas por la pesca artesanal, las que se comercializaban preferentemente en ‘fresco’. En las últimas décadas, eso sí, y en sentido contrario al éxito que han alcanzado pescadores artesanos con capacidades que limitan con el quehacer industrial con peces pelágicos y jibia, especialmente en la zona centro-sur del país, muchas de las especies costeras demandadas por los consumidores locales han disminuido sus desembarques, como producto de la sobreexplotación. Así, los volúmenes de pesca artesanal se concentran actualmente en especies destinadas a la elaboración de harina y aceite, productos de jibia congelados para exportación y la extracción de algas (entre un 26% y 28% de las capturas artesanales entre 2021 y 2023). Este hecho junto a las menores capturas en especies de alta demanda interna, han generado una oferta doméstica limitada que ha afectado los niveles de consumo locales, suplidos entonces parcialmente con importaciones crecientes.

[1] También pueden esperarse cosechas menores pero crecientes de algunos crustáceos desde la próxima década, como de centolla, camarón de río del norte y otros, tanto como de erizo y algunas algas y microalgas

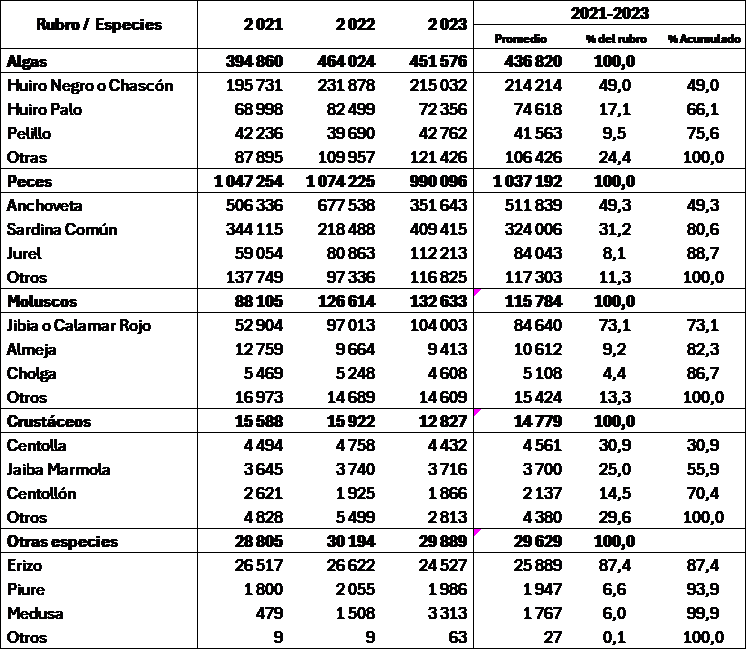

Tabla 5 Chile: Capturas/extracción en la pesca artesanal por rubro y especies principales, 2021-2023

Toneladas y porcentajes

Fuente: Cálculos del estudio sobre cifras SERNAPESCA, anuarios estadísticos de varios años

Estimaciones de FAO indican que el consumo total aparente de productos pesqueros por persona en el país alcanzan a 14,4 kilos/año en 2022 cantidad levemente inferior a los 14,8 kilos/año de 2019, máxima cifra para el período 2010-2022, donde el valor mínimo es de 12,8 kilos/año en 2016.

Casi un 89% de los peces capturados en actividades artesanales (salvo una porción indeterminada de jurel) no fluyen al consumo humano directo en fresco del mercado local (Tabla 5). Otro tanto sucede con una proporción importante de moluscos y crustáceos, que son exportados en varias presentaciones. Como ya se ha indicado, también un gran número de especies de pesca artesanal se capturan/extraen en cantidades relativamente modestas en la actualidad (Tabla 6), y muy frecuentemente, en volúmenes inferiores a los de décadas anteriores, hecho que refuerza la idea que parte importante de la pesca de pequeña escala en el país es bastante frágil.

Más de un 71% de los peces capturados por pescadores artesanales se extraen en volúmenes inferiores a 500 tons anuales en 2021-2023 (70 especies), y aportan tan solo un 0,3% del volumen de peces desembarcados por los artesanos en ese trienio. En los moluscos (promedio de 17 especies anuales), un 42,3% de las especies se pesca y/o extrae a razón de menos de 500 tons anuales, y aportan un magro 2,3% de las capturas del rubro, y un 60% de las 11 especies de crustáceos aportan igualmente menos de 500 tons anuales, y contribuyen con sólo un 13,5% de estas capturas.

Estas realidades, por cierto, limitan el consumo doméstico, situación que no ha recibido atención esmerada del Estado, de la industria ni los consumidores, los que se parecen conformarse con este estado de cosas.

Estas realidades, junto a una disminución paulatina pero sostenida en las disponibilidades de pesca costera al alcance artesanal, más una producción de cultivo basada en salmónidos de alto valor comercial y mejillones, de una relativamente limitada demanda interna, limitan el consumo doméstico, situación que no ha recibido atención esmerada del Estado, de la industria ni los consumidores, que se conforman con este estado de cosas.

Tabla 6 Chile: Distribución de las capturas artesanales por rubro principal y rangos de pesca anual en toneladas, 2021-2023

Toneladas y porcentajes

Fuente: Cálculos del estudio sobre cifras SERNAPESCA, anuarios estadísticos de varios años

Con todo, también es necesario indicar que es muy posible que una parte no menor de las actividades artesanales no estén bien reflejadas en las estadísticas de captura, y que otro tanto suceda con los registros de pescadores/acuicultores de pequeña escala/artesanales, por las dificultades en obtener la información correspondiente.

Parte de la situación de la disponibilidad de las especies pesqueras más importantes del país queda reflejada indicando que en 2023 ‘de las 28 pesquerías informadas, considerando aquellas pesquerías cuyo estado de conservación no se encuentra actualizado, el 11% (3) se encuentra subexplotadas y el 36% (10) en estado de plena explotación. Por su parte, se registran 9 pesquerías en estado de sobreexplotación (32%) y 6 (21%) en condición de agotada.’ ‘Si se consideran sólo las 24 pesquerías que cuentan con estado de situación actualizado, 13% (3) se encuentra subexplotadas, 42% (10) en estado de plena explotación, 37% (9) pesquerías en estado sobreexplotación y 8% (2) en condición de agotada, obteniendo un 55% de las pesquerías en un estado saludable’[1].. El resto de las unidades de pesca disponen de menos información por el momento.

EL COMERCIO EXTERIOR

En un país volcado a las exportaciones pesqueras, las fuertes disminuciones en los volúmenes de pesca extractiva, y los aumentos en las cosechas acuícolas en las últimas tres décadas también se han visto reflejadas en el comercio exterior sectorial.

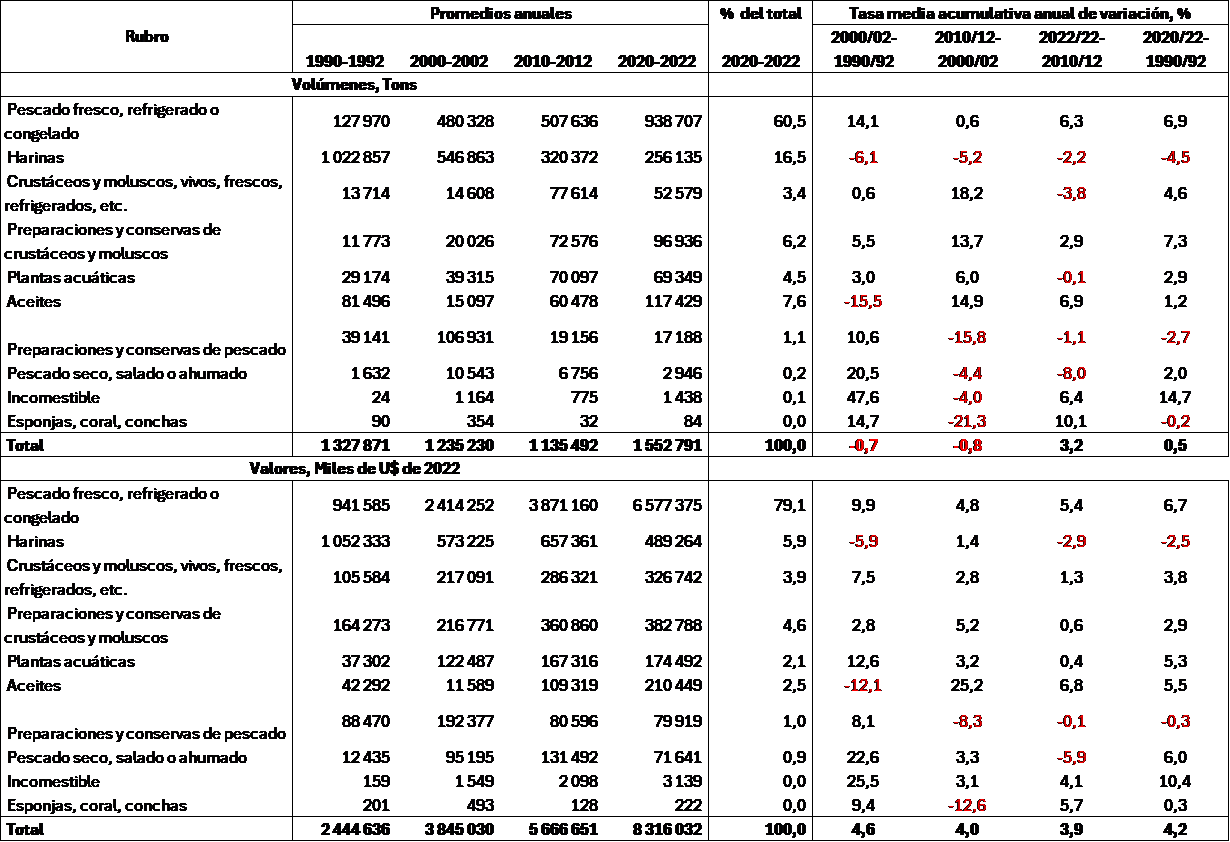

Así, las exportaciones anuales aumentan en volumen entre 1,33 y 1,55 MMT (16,9% entre 1990-1992 y 2020-2022), pero en un significativo 240,2% en su valor total anual (2,4 a 8,3 MM de U$ de 2022) entre las mismas fechas (Tabla 7), básicamente por el crecimiento en las exportaciones de salmónidos. Con todo, en este período los volúmenes exportados aumentan a una TMAA de 0,5% en volumen y 4,2% en valores.

Destacan los aumentos en el valor de casi 600% en pescados frescos, refrigerados o congelados, como efecto principal de las ventas de salmón y trucha A su vez, el aumento de un 210% en las exportaciones de mejillones y otros moluscos y crustáceos fresco, refrigerados o congelados se atribuye principalmente al mejillón (‘chorito’). Las disminuciones más notables en las exportaciones sectoriales se verifican en las harinas, que disminuyen su valor en un 53,5% entre las mismas fechas, bajando desde U$ 1.052MM en 1990-1992 a U$ 489 MM en 2020-2022, por bajas en las capturas de pelágicos menores tanto como por una demanda doméstica creciente, para elaborar alimentos balanceados para peces.

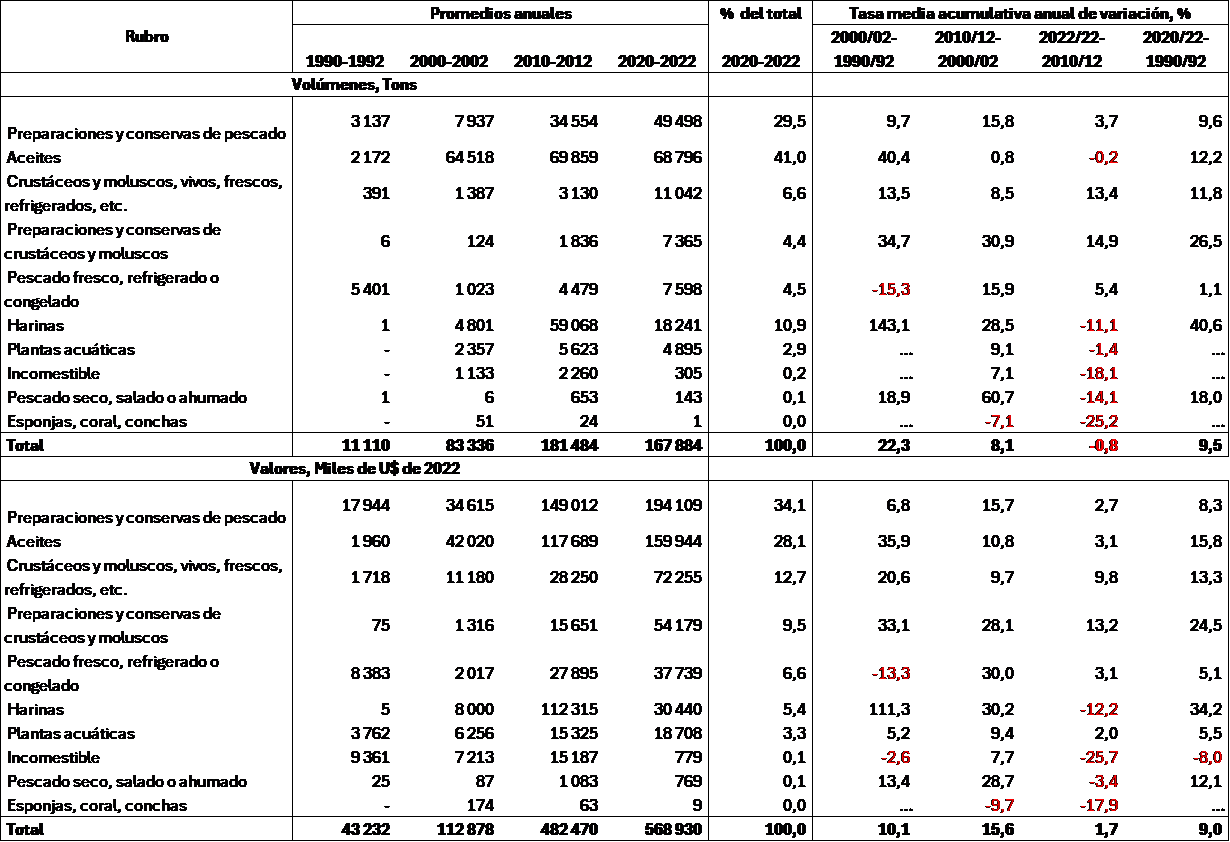

Como se ha señalado, el pobre abastecimiento del mercado doméstico se ha traducido en niveles y valores de importaciones crecientes en los últimos 30 años (Tabla 8), con aumentos en volumen desde 11,1 a 167,9 M de tons ( 1.411%) en el período ya detallado, y valores entre 43,2 y 568,9 millones de U$ de 2022 (1.216%). Estas cifras incluyen cantidades crecientes y significativas de aceite y harina de pescado, residuos y de otras especies, que en 2020-2022 significan un 52% del volumen y un 33% del valor anual importado. De cualquier forma, ya se importan también unas 50 M tons de conservas de pescado anuales en 2020-2022, buena parte de las cuales corresponden a atún; unas 11 M tons de crustáceos y moluscos frescos, refrigerados o congelados, con una alta participación de camarón ecuatoriano; 7,6 M tons de pescado anual en la misma presentación, y 7,4 M tons de conservas de moluscos y crustáceos, en una gran variedad de productos, todos para consumo humano directo.

[1] Subsecretaría de Pesca y Acuicultura, 2024. Estado de situación de las principales pesquerías chilenas, año 2023

Tabla 7 Chile: Exportaciones del sector pesquero por rubros principales entre 1990-1992 y 2020-2022 e indicadores

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat, 2024

Tabla 8 Chile: Importaciones del sector pesquero por rubros principales entre 1990-1992 y 2020-2022 e indicadores

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat, 2024

Si bien el atún no se pesca localmente, y el camarón ni el atún se cultivan en Chile ellos suplementan a otras especies y productos que años atrás eran provistos en mayores cantidades. Estas cifras, aunque todavía relativamente moderadas hablan por sí solas de la posibilidad de aumentar la producción nacional con destino al mercado doméstico, especialmente la de cultivo, pues la pesca costera tradicional no parece tener oportunidades de desarrollo significativo en el horizonte previsible, con productos al alcance de la mayor parte del consumidor chileno.

Si bien el superávit del comercio exterior sectorial es muy apreciable (unos U$ 7.747 MM anuales en 2020-2022), no es menos cierto que acá se refuerza la visión de la necesidad de aumentar la producción artesanal para consumo humano, principalmente de la acuicultura.

Es destacable que en 1990, la acuicultura representaba sólo un 2,2% del volumen y un 16,8% del valor de las exportaciones sectoriales, mientras en 2022 ya significa un 56,8% de los volúmenes y un 81,3% de los valores exportados. Cifras de SERNAPESCA[1] para 2023 indican que estas participaciones disminuyen a 54,6% y 79,3%, respectivamente. También destaca que las exportaciones de cultivo muestran un valor FOB medio por kilo de U$ 7,7, mientras los productos de la pesca extractiva, de sólo U$ 2,4.[2]

Finalmente, las exportaciones del sector pesquero ya representan un 9% del valor total de la exportaciones de bienes del país en 2022, y un 9,5% en 2023, correspondiéndole a la acuicultura un

7,3% y un 7,5%, respectivamente de esos totales nacionales, ocupando un segundo lugar como mercancías exportables del país en años recientes y validando también desde este punto de vista la trascendencia de esta actividad.

GOBERNANZA Y PERSPECTIVAS

El sector pesquero chileno ha sido el sujeto de grandes cambios en estas últimas décadas . Así, de elegirse situaciones sectoriales especialmente notables podría destacarse las siguientes:

- Un fuerte retroceso en las mayores pesquerías pelágicas del país, especialmente anchoveta, sardina común y jurel, causantes del principal nivel de pérdidas en el desembarque nacional, acompañado de bajas importantes en la captura de merluza común y en casi todos los restantes rubros pesqueros costeros, a pesar del aumentos en la captura de jibia y otras pocas especies (reineta) en algunos períodos. Más allá de la baja en la captura de merluza común ciertas especies de pesca ‘blanca’ disminuyen y prácticamente desaparecen de la mesa de los consumidores chilenos, tales como el congrio colorado y negro, la corvina y el lenguado.

- La irrupción y el enorme desarrollo de los cultivos comerciales, especialmente de salmónidos y mejillones, rubros en los que ya se ha dicho, Chile ocupa un sólido segundo lugar en el mundo tras Noruega y China, respectivamente. Estos cultivos impulsan las exportaciones pesqueras del país muy por sobre los límites existentes anteriormente, y permiten un desarrollo regional apreciable, especialmente en la zona sur del país, y

- Una creciente presencia del sector de la pesca extractiva artesanal, la que junto a la acuicultura, son los sectores productivos que más se han desarrollado en los últimos 30 años. En este último caso, eso sí, el aumento en el volumen de pesca artesanal está fuertemente ligado a un limitado número de peces pelágicos y a la jibia, donde buena parte delos primeros se destinan a producir harina. Eso sí, en el caso de los peces y la jibia, esto sucede más a expensas de su captura anterior por el sector industrial que debido a aumentos netos en los volúmenes de extracción.

Así, mientras la industria disminuye en un 69% sus volúmenes de pesca en los últimos 20 años (2001-2003 a 2021-2023), la actividad artesanal aumenta en un 42%, especialmente con algas, jibia, reineta y peces pelágicos. También la actividad pesquera chilena en aguas internacionales es bastante trascendente, y en 2023 alcanza a casi 125.000 tons, básicamente de jurel, caballa y krill (115.000 tons en 2022, con las mismas especies principales) y es altamente probable que estas capturas puedan incrementarse a futuro, de disponerse de las inversiones y los equipamientos necesarios, y sujetos a una normativa que sea razonable para los intereses nacionales.

De cualquier forma, el sector pesquero nacional sigue volcado básicamente a las exportaciones, mientras el mercado doméstico permanece pobremente abastecido. La vocación exportadora del sector pesquero nacional determina el establecimiento de empresas con grandes capacidades productivas, altamente tecnificadas y competitivas. Estos factores, que sitúan al país entre los principales exportadores pesqueros del mundo no impactan necesariamente en el abastecimiento del consumo doméstico, el que salvo excepciones y teniendo un segundo nivel de jerarquía, recibe una atención menor de la industria, el Estado y hasta, de los consumidores.

Este fluctuante panorama se ha complejizado aún más recientemente, ante la inminencia de la dictación de nuevas leyes sectoriales, esta vez, en forma separada para el sector pesquero extractivo y para la acuicultura. La discusión de estas iniciativas, a propuesta del Gobierno, está radicada en el Congreso, y no se puede predecir aún su fecha de promulgación ni tampoco su contenido final. Para esto el Gobierno ha ejecutado un buen número de reuniones grupales regionales y con distintas organizaciones de trabajadores, empresarios y otros, apreciándose desde ya que existen importantes desacuerdos entre los diversos actores, situación que obviamente demorará la tramitación legislativa. Prevalecen de momento fuertes tensiones por las posibles disminuciones de los derechos de pesca industriales, para favorecer la pesca de menor escala, asunto que de aprobarse, podría generar cambios sustantivos en la estructura pesquera industrial del país.

En este último sentido, y resaltando los conflictos existentes el proyecto de ley indica textualmente que : ‘…A este respecto, debemos recordar que la ley N° 20.657 del año 2013 estableció un fraccionamiento por unidades de pesquería entre el sector artesanal y el industrial, que fue duramente criticado por la arbitrariedad de la distribución a lo largo del territorio nacional entre ambos sectores. Parte del enfoque puesto en la equidad, además de criterios científicos y oceanográficos, nos llevan a replantear dicho fraccionamiento en esta nueva propuesta, según se detalla más adelante. Es crucial garantizar la equidad territorial, ofreciendo un tratamiento justo a toda caleta y sus comunidades a lo largo del país, así como asegurar la equidad en las condiciones de protección social para la pesca artesanal. Por último, se debe enfatizar la equidad de género, reconociendo y valorando el rol vital de las mujeres en el sector pesquero.’

Así, se ha propuesto en el proyecto de ley que se licite un 50% de los recursos hidrobiológicos asignados al sector industrial, cifra que contrasta con un 15% que se utiliza actualmente, situación que desafía los reclamados ‘derechos históricos’ que se consideraron en el texto actualmente vigente. Igualmente, el texto limitaría los porcentajes de asignación de derechos de pesca industrial para los participantes en las subastas, de manera de – según se dice- garantizar mayores y mejores niveles de competencia en las pesquerías respectivas, asuntos que sumados a varias otras consideraciones hablan de una desestabilización profunda del quehacer industrial de gran escala.

Igualmente, la acuicultura, especialmente la de salmónidos, enfrenta una fuerte y sistemática controversia con autoridades y organizaciones ambientalista, que ha paralizado completamente la asignación de nuevas concesiones marinas e impedido la relocalización de otras. Se suman a estos hechos el efecto paralizante de la denominada ley Lafkenche (Ley N° 20249 del año 2008), que reclama el derecho de explotación de enormes porciones de la zona costera por parte de las poblaciones originarias, limitando conjuntamente las posibilidades de emplazamiento de cultivos y hasta labores extractivas artesanales. Aquí, si se presentan solicitudes de ECMPO (espacios costeros marinos de los pueblos originarios) y estos se superponen sobre solicitudes de terceros en trámite, las primeras tienen preferencia sobre las segundas, y en consecuencia se paraliza toda posibilidad de uso de las áreas solicitadas para cultivo (o en su caso, pesca), hasta verificar la existencia o no de un uso consuetudinario, estudio que debiendo demorar no más de un año ha requerido a esta fecha plazos de hasta 4 años.

En los casos de cultivos de otras especies, se ha contado con una importante ayuda del Estado a través de CORFO para impulsar la diversificación productiva con nuevas especies y tecnologías. Este apoyo se complementa con contrapartidas financieras del sector privado. En estas materias se cumple con una regla que parece ser de vigencia casi universal, que señala que se requiere de 10 o más años – sin considerar las necesidades de desarrollo de nuevos mercados y las posibles readecuaciones normativas que faciliten o den viabilidad a estos nuevos proyectos – para obtener resultados de interés comercial en nuevas técnicas de cultivo con nuevas especies, a desarrollar desde sus fases iniciales, como está sucediendo en el caso de la palometa, el congrio colorado y/o la corvina, y los cultivos ‘offshore’, entre otros. No ocurría otro tanto en el pasado, pues las tecnologías de cultivo de salmónidos y mejillones fueron traídas directamente del extranjero, y solamente adaptadas a la realidad nacional. Actualmente, cuando los procesos de diversificación productiva en América Latina se centran principalmente en especies nativas, para las cuales, en términos generales no se dispone de tecnologías de cultivo, o estas son incompletas, el proceso de innovación se hace costoso, lento y difícil de completar en sus aspectos más relevantes, lo que retrasa o inhibe por completo la expansión de la matriz productiva. Adicionalmente, es muy posible que diversas especies nativas carezcan de mercados muy amplios más allá de su entorno más cercano, lo que no garantiza economías de escala en la producción, que aseguren su viabilidad económica. Alternativamente, puede requerirse de ingentes recursos económicos y períodos de tiempo significativas para promover su introducción en otros países y/o centros de consumo, donde la demanda pudiese alcanzar volúmenes y valores de mayor interés.

Se suma también la menor importancia relativa que todavía asigna el sector público a los cultivos, pues concentra buena parte de sus recursos, personal y dedicación a atender la problemática de la pesca extractiva tradicional. En Chile es especialmente notorio una falta de apoyo al pequeño productor acuícola, el que después de una larga espera desde el año 2003 por un estatuto que facilitase su quehacer, ha visto emerger una nueva normativa en 2021 que probablemente no modificará el estatus de estos productores sino marginalmente, perdiéndose una oportunidad histórica para impulsar su producción controlada y generar trabajo estable y bienestar en varias regiones y zonas rurales del país, a la vez que suplir mejor la limitada oferta de productos pesqueros en el mercado doméstico.

Todas estas situaciones hablan de un panorama complejo e incierto para desenvolver la pesca y la acuicultura en el futuro próximo, especialmente en proyectos de gran escala, el que contrasta con las excelentes condiciones naturales y la posibilidad de desarrollar actividades competitivas en un rubro altamente incidente en la economía y las exportaciones, el empleo y la generación de trabajo en el país. Este ambiente de incertidumbre en la pesca aumentará al presentarse el nuevo proyecto para la acuicultura nacional, con lo que en los próximos años no será extraño que se verifiquen procesos de demora en nuevas inversiones, y/o hasta efectos de desinversión sectorial, con implicaciones difíciles de predecir con más detalle por ahora.

Las medidas ya propuestas en el proyecto de ley de pesca y aquellas por proponer para la actividad de cultivos claramente buscarán la sostenibilidad ambiental. En el caso de la pesca, se aprecia un marcado sesgo a favor del sector pesquero artesanal el que afectará el quehacer de nivel industrial y sus inversiones futuras. A la vez, las opiniones de grupos ambientalistas y de gobierno podrían generar una propuesta de legislación acuícola donde primen principios distintos a los del sector empresarial, lo que también generaría un ambiente poco favorable para el desarrollo de la actividad. A estos hechos se agrega la probable incapacidad de la nueva normativa artesanal por mejorar sus perspectivas y los importantes efectos previsibles del cambio climático. Otro tanto podrá ocurrir si el país como un todo no se hace cargo de los importantes desafíos del fuerte cambio tecnológico que ya está ocurriendo en materia de cultivo (cultivos en recirculación y en zonas marinas de alta energía, entre otros), a los que tendrá que adherir Chile, so pena de perder competitividad y mercados como los de China, Estados Unidos, la Unión Europea, Japón y Brasil, etc.

Es posible imaginar, con todo, que se detone un proceso de fusiones y/o adquisiciones entre los mismos productores acuícolas, y un bajo sino nulo ritmo de crecimiento en cultivos de gran escala, sumado a la inhabilidad de la acuicultura de pequeña escala para desarrollarse y suplir mejor la demanda interna. En paralelo, el empresariado local podría invertir en otros cultivos en el resto de América Latina (tal vez en camarón y tilapia, tanto como en la producción de salmónidos con sistemas de recirculación en tierra) o en países de mayor nivel de desarrollo, para aprovechar el ‘know-how’ y los excedentes del trabajo de muchos años.

Tampoco puede desconocerse que actualmente existe una marcada sobre regulación sectorial, aunque con controles poco efectivos, junto a pérdidas de competitividad y a conflictos y/o pérdidas de eficiencia asociados a las crecientes dificultades empresariales para dirigir e impulsar sus actividades con los necesarios grados de independencia, energía y creatividad. A su vez, el Estado no parece tener una organización apropiada a las necesidades, especialmente en el área de acuicultura, y la ‘permisología’ se ha aseñorado con fuerza en un sector que requiere de otra dinámica, en un mundo altamente competitivo, donde Chile desarrolla su sector pesquero con una clara vocación exportadora, que es la que hasta ahora le ha brindado sus mejores momentos.

Claramente así, un sector industrial de notable desarrollo pesquero extractivo hasta los años de 1990 actualmente marca el paso, sin que logre estabilizar su quehacer ni realizar inversiones trascendentes, y un sector artesanal, con regulaciones que lo han ido favoreciendo paulatinamente sigue un curso de desarrollo con un muy limitado número de especies, pero decrece en su injerencia en el abastecimiento doméstico de pesca ‘en fresco’. Esto ocurre ante una competencia manifiesta, creciente y muy bien estructurada con proveedores de carne de ave y cerdo, los que actualmente gozan de buena reputación, ofrecen productos bien estandarizados, disponibles todo el año, con lo que gana sistemáticamente una mayor aceptación del consumidor local.

Igualmente, la acuicultura nacional, extraordinariamente efectiva hasta comienzos de este siglo, comienza un proceso de ralentización progresiva en los últimos años, principalmente como producto del impacto de enfermedades recurrentes y de una gobernanza que comienza a desfavorecerla, generando incertidumbre sobre su futuro, el que de otra forma debería ser muy promisorio no solamente para los cultivos actuales, sino que también, en base a una parrilla productiva mucho más diversificada a contar de la próxima década, la que esta vez también debe dar cabida a nuevos e importantes empeños en la zona centro-norte y norte de Chile.

Así, y a pesar de las innegables potencialidades del país, este cúmulo de situaciones genera dudas sobre el rumbo que tomará la pesca y la acuicultura en el futuro cercano, aunque de resolverse parte de los conflictos y situaciones limitantes, al menos los cultivos deberían desarrollarse con mayor celeridad.

De cualquier forma, si hace poco más de treinta años Chile era un país básicamente pesquero, actualmente se puede decir con orgullo que pescamos y cultivamos a la vez, y que en ambas actividades mantenemos posiciones destacadas a nivel mundial, las que deberíamos ser capaces de preservar y mejorar a futuro, sobre la base de nuestras condiciones naturales, una fuerza de trabajo y un empresariado aguerridos y capaces, y un Estado que debiendo normar y administrar, también debe asumir con energía y convicción los liderazgos necesarios que marquen los nuevos y mejores rumbos para estas nobles actividades.

[1] SERNAPESCA : Servicio Nacional de Pesca y Acuicultura

[2] Cifras de este párrafo obtenidas de los Informes Sectoriales de la Subsecretaría de Pesca y Acuicultura en 2024

Oficina Central: Ciudad de Panamá, Panamá

Oficinas de representación: Chile, Ecuador, EE.UU. de N.A., México, Australia y Noruega

CONSTRUYENDO UN FUTURO AZUL…..