LA ACUICULTURA EN BRASIL:

UNA ACTIVIDAD EN DESARROLLO, CON IMPORTANTES PROMESAS Y GRANDES DESAFÍOS

DESCARGAR / Download

LA ACUICULTURA EN BRASIL: UNA ACTIVIDAD EN DESARROLLO, CON IMPORTANTES PROMESAS Y GRANDES DESAFÍOS

Carlos Wurmann G

Ing. Civil Industrial, M.Sc., Economía

PRESIDENTE

CIDEEA, Centro Internacional de Estudios Estratégicos para la Acuicultura

Santiago, Marzo 2025

INTRODUCCION

Desde hace tiempo se viene señalando que dadas sus condiciones naturales, un enorme territorio y múltiples razones adicionales, Brasil debería disponer de una acuicultura cuya dinámica la sitúe a la cabeza de este rubro en América Latina y el Caribe (ALC), o muy cerca de ella, en un plazo no demasiado largo. En realidad, esta es la única cadena alimentaria de carnes brasileña que, teniendo grandes perspectivas, aún no es desarrollada a plenitud, en un país que es un líder mundial en estas producciones, lo que hace preguntarse por las razones que motivan este hecho. Como se verá más adelante, se postula acá que la gobernanza sectorial y las variaciones de políticas y estrategias eficaces, o la carencia de éstas a lo largo del tiempo, explican buena parte del rezago relativo del sector, el que debe desempeñarse mayormente en sectores marinos y de aguas interiores que no son de su propiedad sino de uso público, asunto que genera la necesidad de obtener todo tipo de permisos y autorizaciones y basarse en normas y voluntades técnicas y políticas que han afectado su quehacer, en este caso, limitando el crecimiento que hubiese sido deseable.

Así, a pesar de las posibilidades de crecimiento sectorial, el desarrollo acuícola no parece estar sucediendo a la velocidad que sería dable esperar, y si bien el país, con 674.000 tons anuales en 2020/2022 ( 738.000 tons en 2022) se ubica en el lugar 13 entre las naciones acuicultoras del mundo en ese trienio, aún dista mucho de alcanzar a Chile (lugar 8, con 1.474 M tons) o a Ecuador (lugar 11, con 934 M tons). El valor de primera venta de las cosechas acuícolas brasileñas se ha estimado en USD 1.551 millones para 2022 (1.456 millones de USD de 2022 anuales para el trienio 2020/2022).1

1 Cálculos del estudio sobre cifras FAO, Fishstat 2024

En verdad, es difícil juzgar el desempaño preciso de la acuicultura en Brasil sobre bases muy sólidas, pues las estadísticas locales de diversas fuentes difieren mucho entre sí, al punto que las cifras que muestra PEIXE Br, Asociación Brasileña de Piscicultura2 en su anuario estadístico para 2022 es de 860 M tons de peces de todo tipo (sus cifras no cubren moluscos, crustáceos ni algas) mientras las bases de datos de FAO3 para el mismo rubro es de tan solo 615 M tons..!!! Siendo este el caso, la tendencia estadística de aumento de la producción de PEIXE Br para 2014-2022 (35.440 tons/año) es un 129% mayor para peces que lo que indican las cifras de FAO (léase, cifras oficiales del gobierno, depuradas y armonizadas por la institución internacional), con 16.181 tons tendenciales por año. 4

Entonces, se ha elegido como fuente principal de información de la producción (cosechas) de la acuicultura en Brasil, en América Latina y el Mundo la provista por FAO, pues ella se basa en información gubernamental oficial y abarca más de 70 años, permitiendo comparaciones de alto interés a lo largo del tiempo. Eso si, desde ya se acepta que si los datos de PEIXE Br, tanto como los de la Asociación Brasileña de Productores de Camarón, ABCC, entre otros, son un mejor reflejo de los acontecimientos acuícolas, las conclusiones que se comentan más adelante pueden variar significativamente, y habría que hacer una lectura diferente de la realidad y las perspectivas sectoriales.

Para comenzar, puede señalarse que al igual de lo que ocurre a nivel mundial, la producción acuícola brasileña en las décadas recientes muestra una tendencia a aumentar, pero a tasas decrecientes en el tiempo. Así, las cosechas locales muestran una tasa media acumulativa anual de crecimiento (en adelante TMAA) de un 4,3% en el último decenio terminado en 2020/2022, cifra levemente superior al promedio mundial de 4,2%, pero inferior al valor para ALC de 5,1%. Ese nivel de crecimiento es menor al 7,8% de la década del 2000 y al 23,8% de los años de 1990. En verdad,…. un gran desperdicio de oportunidades para un país que según fuentes oficiales ( COMEXT, Brasil) importó USD 1.482 millones en productos pesqueros en 2022 (más de USD 2.000 MM en 2013 y 2014, en moneda de 2022)5, equivalentes a más de 313.000 tons de productos terminados. Las exportaciones de ese año son de 295 M tons, por un valor de unos USD 421 MM, con lo que existe un déficit de comercio internacional de más de USD 1.060 millones en ese año, carencia que casi con certidumbre no se puede solucionar a través de la pesca extractiva local, la que aunque aporta 753 M tons anuales en 2020/2022 muestra un

3 FAO, Fishstat, 2024

4 Véase algunas de las diferencias estadísticas entre diversas fuentes de información en el Anexo 2

5 Las cifras de comercio exterior de estos párrafos también son de FISHSTAT, FAO 2024, y difieren de aquellas de las fuentes oficiales brasileñas (COMEXT). En este caso, eso sí, las diferencias son moderadas lo que las hace comparables

crecimiento a una TMAA de 0,6% en los últimos 30 años, y , más aún, decae en los últimos 10 años terminados en 2020/2022 a razón de 0,5% anual (TMAA).

Así, la acuicultura es la principal fuente productiva a la que debe recurrir el país para revertir sus déficits de abastecimiento pesquero actuales, e inclusive para facilitar posibles aumentos en su bajo consumo per cápita de solo 8 kilos anuales en 2022, el que está por debajo de los aproximadamente 10 kilos de ALC y los 20,2 kilos de promedio mundial.

A pesar de lo anterior, esta situación no parece generar demasiada inquietud localmente, pues en verdad el país aún no ha podido producir ni menos consensuar una visión a largo plazo para su acuicultura; sobre las estrategias a seguir; respecto a sus capacidades institucionales ni sobre los liderazgos necesarios para que esta actividad progrese a un ritmo mayor, lo que ciertamente crearía un buen número de puestos de trabajo y riqueza y mejoraría la seguridad alimentaria.

Cabe preguntarse entonces: Serán posibles aumentos importantes en los cultivos en el horizonte previsible?.. Existe una sensación de ‘urgencia’ oficial a este respecto?..Existen o se puede llegar a disponer de estructuras organizacionales bien preparadas y suficientes para acompañar un proceso de crecimiento de mayor dinamismo; si en fin, hay voluntades para idear planes/estrategias y si se dispondrá del apoyo político y se ejercerán los liderazgos adecuados que impulsen definitivamente a esta actividad mucho más allá de los resultados reciente, tal como se merece este país tan bien dotado. Luego de algunas cifras y comentarios introductorios, el informe se referirá con alguna detención a estas interrogantes.

LA ACTIVIDAD PESQUERA Y ACUÍCOLA Y SUS GRANDES NÚMEROS

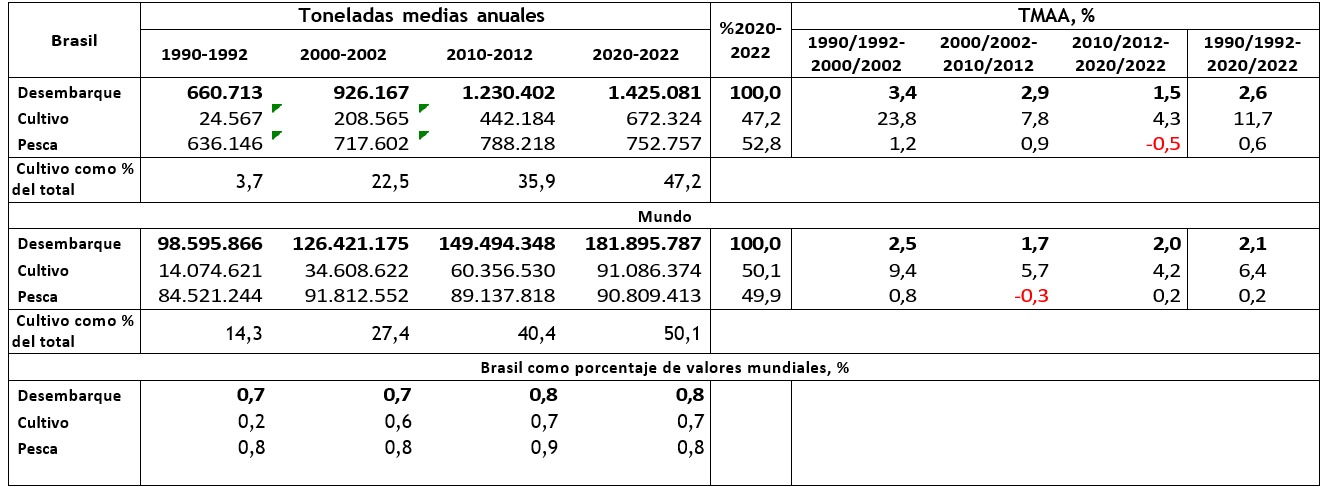

Puede verificarse (Tabla 1) que últimamente el país ha desembarcado 1,4 MM de tons anuales (pesca más acuicultura en 2020/2022), frente a solo 661 M tons anuales en 1990/1992, reflejando aumentos netos de un 116% en las últimas tres décadas. El crecimiento de los volúmenes de producción es muy marcado en acuicultura (2.637%), mientras en pesca es de tan sólo 18% en ese extenso período. Entre las mismas fechas el desembarque mundial aumenta desde 99 MM de tons a 182 MM de tons (84%), con crecimientos de un 547% en acuicultura, y de tan solo 7% en pesca extractiva. La notable diferencia entre el crecimiento porcentual local y el mundial en acuicultivos se debe a que en los años de 1990 las cosechas acuícolas ya estaban bastante bien desarrolladas en muchos países del mundo, particularmente en Asia, con lo que ya eran bastante significativas . Por su parte en Brasil y en ALC esta era una actividad todavía emergente, con lo que sus cosechas en esas fechas eran bastante reducidas. Por eso, los avances porcentuales locales comparados con aquellos globales parecen tanto más significativos.

Con todo, los cultivos en Brasil representan un 3,7% del desembarque total del país en 1990/1992 y un significativo 47,2% en 2020/2022. A nivel mundial las cosechas acuícolas muestran aportes que evolucionan entre un 14,3% a un 50,1% entre las mismas fechas, y en ALC, región con una fuerte raigambre pesquera extractiva, particularmente en el Pacífico Sur, los cultivos avanzan en importancia desde un 1,4% a un 23,4% del desembarque, siendo ya bien sabido que desde el año 2022 las cosechas acuícolas mundiales sobrepasan a las capturas extractivas por primera vez en la historia…

Si las cosechas del país muestran TMAAs de un 23,8% en la década de 1990, de un 7,8% en los años 2000 y de solo un 4,3% en la década terminada en 2020/2022, a nivel mundial las TMAA acuícolas son de 9,4% en la década que comienza en 1990/1992, bajan a un 5,7% en los años 2000, y a un 4,2% en la década del 2010 terminada en 2020/2022. Así, la acuicultura local sigue las mismas tendencias globales de desaceleración del desarrollo acuícola que se aprecian para los últimos 30 años a nivel mundial, aunque este hecho podría haber sido diferente en Brasil, pues sus condiciones de todo tipo – exceptuando gobernanza- deberían haber permitido un proceso de expansión mucho más significativo.

Tabla 1 Producción pesquera brasileña y comparaciones, por sistema productivo, 1990-2022

No se incluyen algas

Fuente: Cifras base de FISHSTAT, FAO 2024

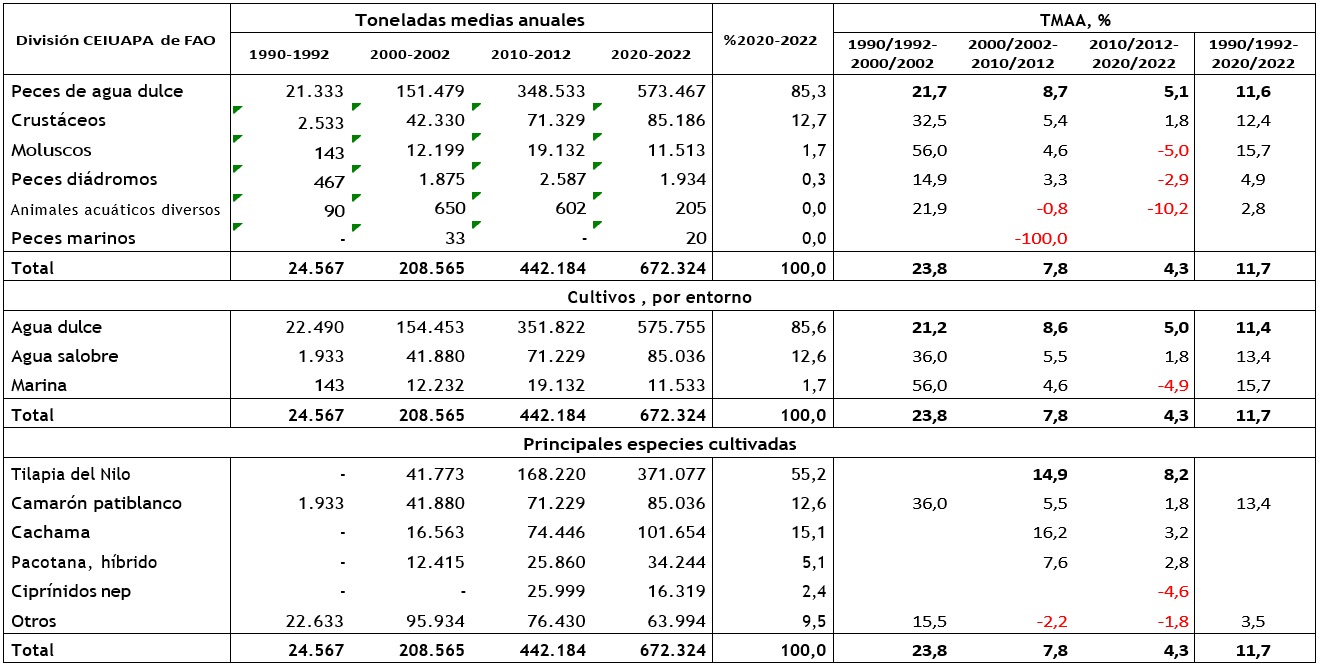

Finalmente, se aprecia que las capturas extractivas en el país tanto como a nivel global progresan solo marginalmente en los últimos 30 años, y que en la última década terminada en 2020/2022 Brasil representa un 0,8% del desembarque mundial; un 0,7% en acuicultivos y 0,8% en pesca extractiva.6 Analizando ahora la estructura de los cultivos en los últimos 30 años, (Tabla 2) se aprecia que en el trienio 2020/2022 más de un 85% de las cosechas brasileñas corresponden a peces de agua dulce y un 12,7% a crustáceos, dígase camarón ecuatoriano y pequeños volúmenes de crustáceos nativos. Un 1,7% es aportado por moluscos, especialmente mejillones, y lo restante, en cantidades mínimas, por animales acuáticos diversos y peces marinos. Nótese acá que los cultivos de peces marinos no muestran sino volúmenes insignificantes, de carácter experimental, lo que es realmente incomprensible para un país que tiene una costa de más de 7.400 kmts de extensión y fuertes carencias de abastecimiento pesquero doméstico. Así, un 85,6% de la acuicultura brasileña se conduce en agua dulce, un 12,6% en aguas salobres y solo un 1,7% en el entorno marino, sumándose en este último caso algunos moluscos, como

6 En el Anexo 3 se incluyen dos tablas y una figura que detallan la información de las cosechas acuícolas entre 2013 y 2023 por macroregión del país, con información basada en el IBGE, Instituto Brasileño de Geografía y Estadística.

ostras, y como se ha dicho, especialmente mejillones, especies que han ido disminuyendo sus cosechas después de alcanzar un máximo de más de 21.000 tons en 2012.

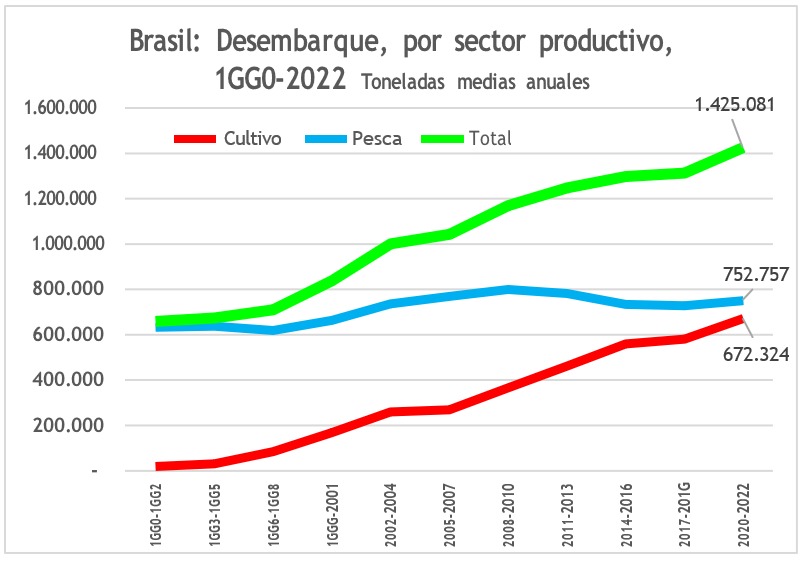

Figura 1 Brasil: Producción pesquera, por sector productivo

Fuente: Cálculos del estudio sobre cifras FAO, FISHSTAT 2024

Tabla 2 Brasil: Producción de la acuicultura por división de especies CEIUAPA, medio de cultivo y especies principales, 1990-2022 ( Se excluyen algas)

Fuente: Cifras bases de FISHSTAT, FAO, 2024

TMAA : Tasa media acumulativa anual, en %

CEIUAPA: Clasificación Estadística Internacional Uniforme para Animales y Plantas Acuáticas

Las cifras también señalan que la acuicultura brasileña presenta indicadores promisorios solo en la producción de peces de agua dulce y crustáceos, siendo la tilapia del Nilo, con 371.000 tons anuales en 2020/2022 la especie que domina las cosechas nacionales (55% del total) y muestra el mayor dinamismo en las últimas dos décadas (TMAAs de 14,9% y 8,2% en los años del 2000 y 2010, respectivamente). Le sigue en importancia la cachama, con casi 102.000 tons anuales en ese trienio (15,1% de la cosecha) y el camarón patiblanco o ecuatoriano con 85.000 tons anuales, y un 12,6% de la producción cultivada. Así, en 2020/2022 la tilapia, la cachama y el camarón ecuatoriano concentran en conjunto un 83% del volumen y también del valor de primera venta de las cosechas acuáticas nacionales, porcentaje que ha aumentado sensiblemente desde los años 1990/1992 (8% en volumen; 10% en valor) y respecto a 2000/2002 (48%en volumen y 61% en valor) y 2010/2012 (71% en volumen y 75% en valor).

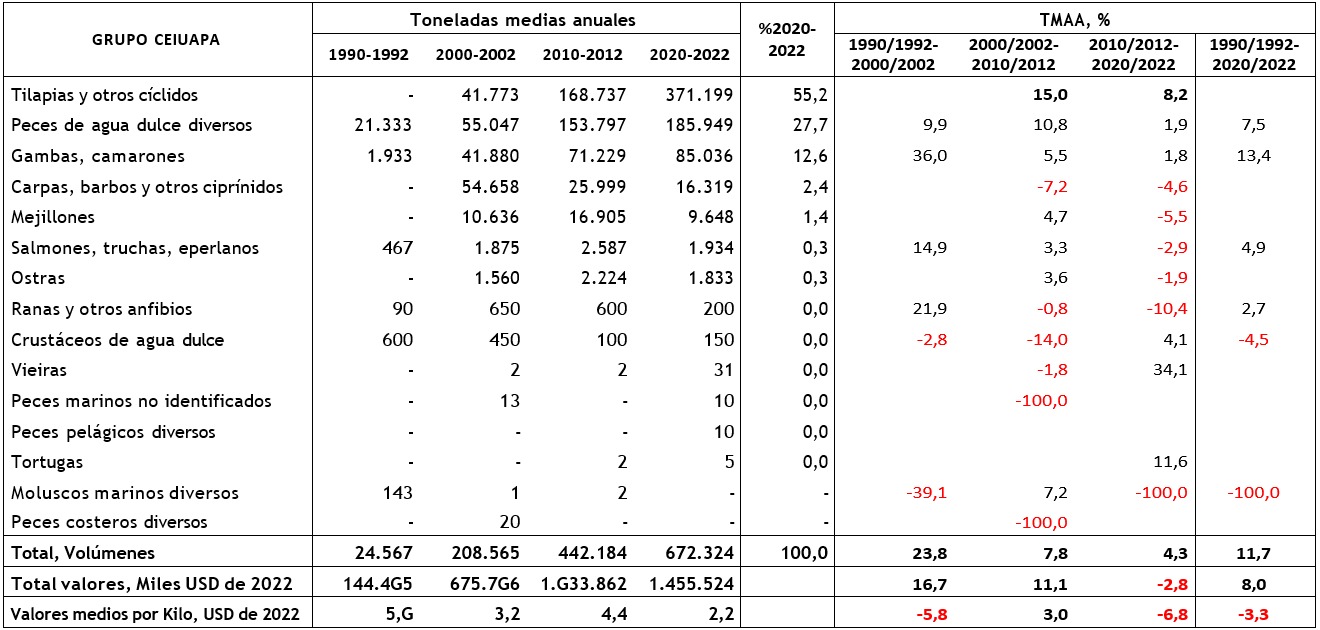

Desde 1990 en Brasil se registra el cultivo de 47 especies hidrobiológicas (FAO, FISHSTAT), excluyendo algas (las que muestran cosechas de una 1.200 tons de dos especies en 2022), destacando entre los grupos CEIUAPA las tilapias y otros cíclidos, diversos peces de agua dulce y gambas y camarones, que en conjunto (Tabla 3) significan el 96% de la cosecha en 2020/2022, porcentaje muy similar al observado en 1990/1992 (95%), y que desde ahí ha disminuido a un 67% en 2000/2002 recuperándose hasta 89% en 2010/2012.

Tabla 3 Brasil: Producción de la acuicultura , excluyendo algas, por grupos de especies CEIUAPA de FAO, 1990-2022

Fuente: Cifras bases de FISHSTAT, FAO, 2024

TMAA : Tasa media acumulativa anual, en %

CEIUAPA: Clasificación Estadística Internacional Uniforme para Animales y Plantas Acuáticas

En el país también se cultiva una serie de especies amazónicas, que constituyen buena parte del rubro “peces de agua dulce diversos’, y en el que hay cifradas grandes esperanzas para ampliar las fuentes de trabajo y mejorar la seguridad alimentaria de muchos poblados y pobladores del Norte y el Nordeste del país. Este rubro es el segundo grupo CEIUAPA en importancia dentro del país, y su velocidades de crecimiento era muy atractivas en las décadas de 1990 y del 2000, aunque no ocurre otro tanto en los años del 2010 terminados en 2020/2022, donde esas cosechas solo progresan a razón de una TMAA de 1,9%, situación que habla de una cierta precariedad en los sistemas de producción, distribución y/o ventas de estos productos, factores que parecen limitar su desarrollo en forma más dinámica.

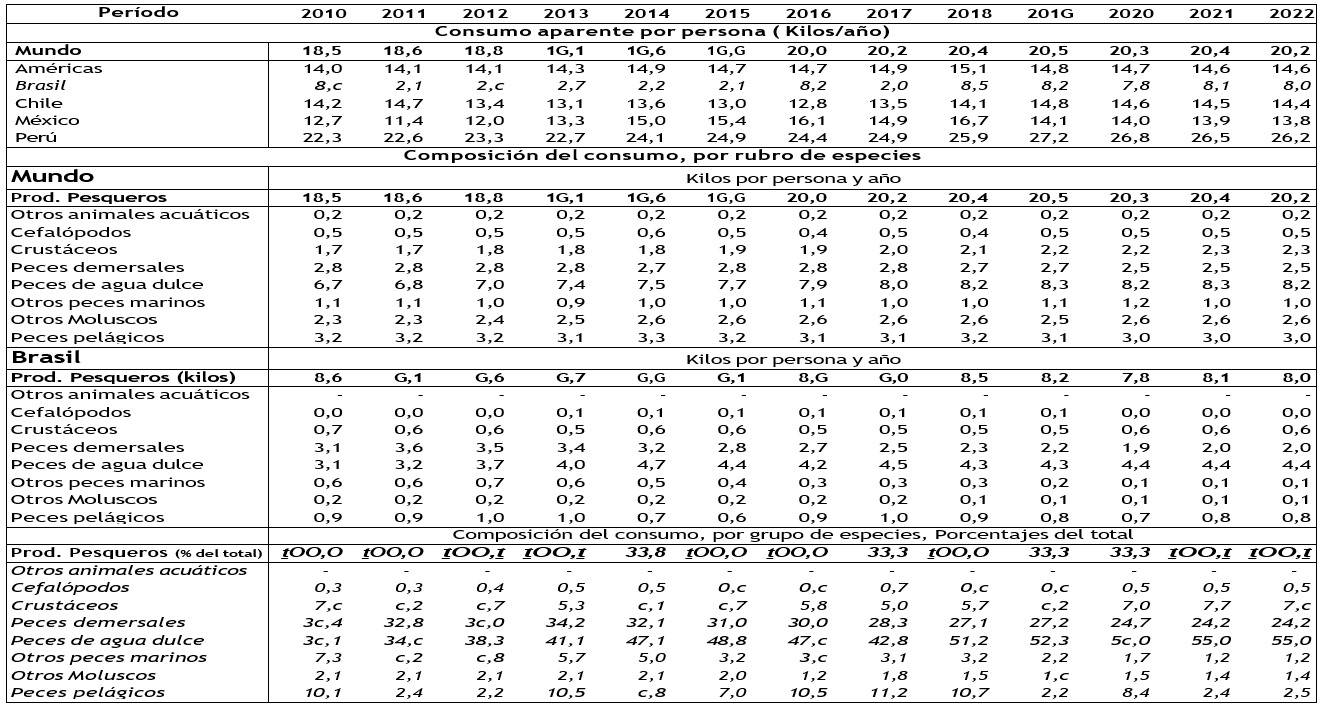

EL CONSUMO

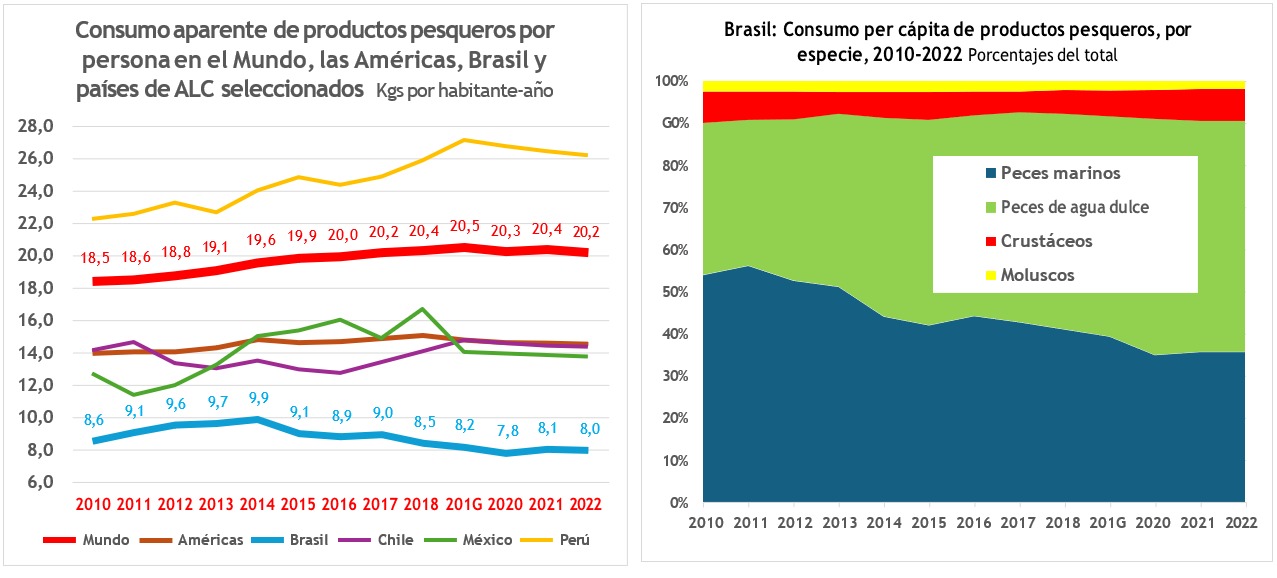

Mientras el consumo mundial aparente de productos pesqueros avanza entre 18,5 y 20,2 kgs/persona- año entre 2010 y 2022, a razón de 1807 gramos anuales, Brasil, que consumía sólo 8,6 kgs/persona-año en 2010, disminuye a 8,0 kilos en 2022 (a razón de -128 gramos por persona y año). Las cifras locales no solo son menores a un 50% de los valores promedios mundiales, sino que tampoco alcanzan los valores medios en ALC, que actualmente bordean los 10 kgs/persona-año, y que de todas formas están entre los más bajos del mundo.

Tabla 4 Brasil: Consumo aparente de productos pesqueros por persona y composición del consumo, por grupo de especies. Comparaciones con otras regiones y países, 2010-2022

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

7 Cálculo por regresión lineal

Figura 2 Brasil: Consumo de productos pesqueros por persona, su estructura y comparaciones, 2010- 2022

Fuente: Tabla 4

Los bajos consumos en buena parte de ALC y en Brasil son cifras difíciles de modificar, porque en buena parte de estos países responden a una cultura que por generaciones ha privilegiado las carnes rojas, y que actualmente rinde un culto creciente a la ingesta de aves y cerdos, alimentos que sin dudas han alcanzado estándares de calidad, uniformidad, conveniencia, precio y disponibilidad en los mercados, de los que los productos pesqueros aún no logran hacerse cabalmente, a pesar de variados esfuerzos. Así, y a pesar del limitado consumo por persona de productos pequeros, Brasil todavía no dispone de una matriz productiva que satisfaga sus necesidades de estos alimentos y debe incurrir en importaciones cuantiosas, que sobrepasan los USD 1.730 millones (valor en USD de 2022)8 y las 298.000 toneladas en 2024.

Es interesante notar que la importancia relativa de los peces marinos en el consumo por persona brasileño disminuye drásticamente desde 4,6 a 2,9 kilos (38,2%) entre 2010 y 2022, y esas especies dejan de ser las de mayor ingesta unitaria. Esta pérdida es aprovechada íntegramente por peces de agua dulce, cuyo consumo por persona aumenta de 3,1 a 4,4 kilos por año (42,3%) entre las mismas fechas, constituyéndose actualmente en el principal rubro demandado. Esta situación es un reflejo de la importancia que viene adquiriendo el cultivo de tilapia y de otras especies continentales, situación a la que se suma una creciente escasez de peces marinos, y muy probablemente, diferencias de precios que refuerzan el cambio hacia peces de agua dulce. Realizando el mismo análisis para el consumo por persona a nivel mundial se aprecia que allí también pierden su primacía los peces marinos, la que ceden a peces de aguas continentales. En este caso, los moluscos – cuya importancia es mucho mayor (15% del

8 Valor extractado de base de datos COMEXT, incluyendo los códigos arancelarios SH4 desde el 0301 al 0309, más los códigos 1504, 1604 al 1605 y 2301.

total en 2022) que en el consumo por persona del Brasil- muestran un comportamiento estable a lo largo del período 2010-2022, y los crustáceos aumentan su incidencia desde un 9% del consumo por persona en 2010 hasta un 11,3% en 2022.

El bajo consumo de productos pesqueros por persona del Brasil, y su comparación con cifras mundiales y de países vecinos permite pensar que, a pesar de las complejidades que deberán enfrentarse para lograr aumentos significativos en estas materias, ello debería ser posible si se emprenden campañas de educación de la población a partir de la edad más temprana posible y si la oferta pesquera se regulariza a lo largo del año, se hace más conveniente, se garantiza sus estándares sanitarios y gustativos, y se moderan los precios. Por cierto, también es imprescindible que crezca la oferta de la acuicultura local – no se esperan aumentos importantes en la pesca extractiva-, para evitar que un aumento en la demanda por pesca sin el progreso de la producción eleve los precios y frustre el desarrollo sostenido de la demanda efectiva.

Los requerimientos educativos requeridos para aumentar el consumo pesquero contrastan con las prácticas promocionales utilizadas en el país, las que habitualmente operan en forma intermitente y discontinua, como en el período de Semana Santa, situación que seguirá frustrando los posibles esfuerzos por desarrollar una demanda doméstica que crezca en forma sistemática y permanente.

Valga decir que si, a través de alguna estrategia particular se lograse incentivar la demanda por productos pesqueros en los próximos años, ésta probablemente se traduciría principalmente en mayores niveles de importación en el corto plazo, pues el aumento de las cosechas locales requiere de algún tiempo, para planificar, conseguir permisos, invertir y luego producir más.

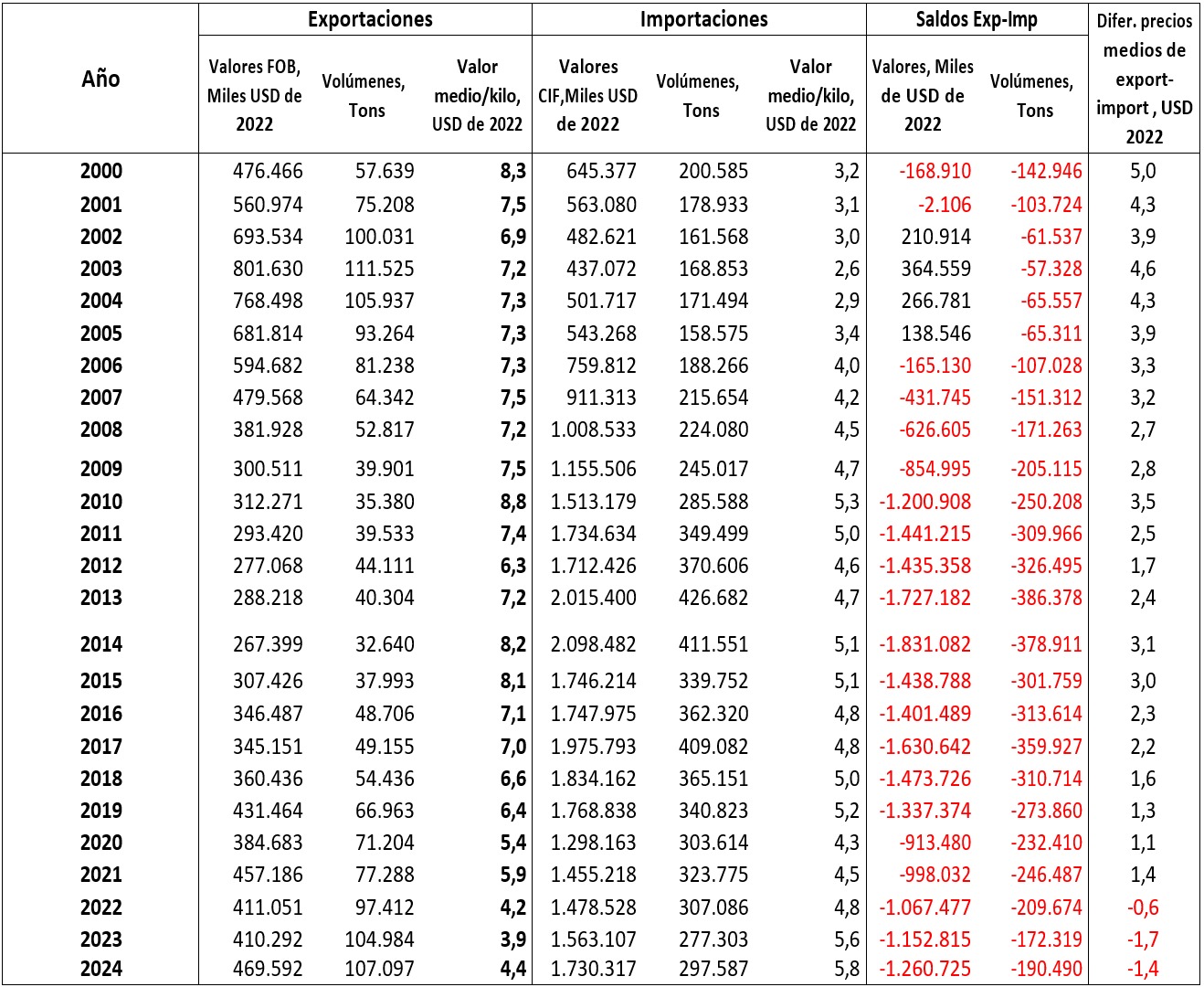

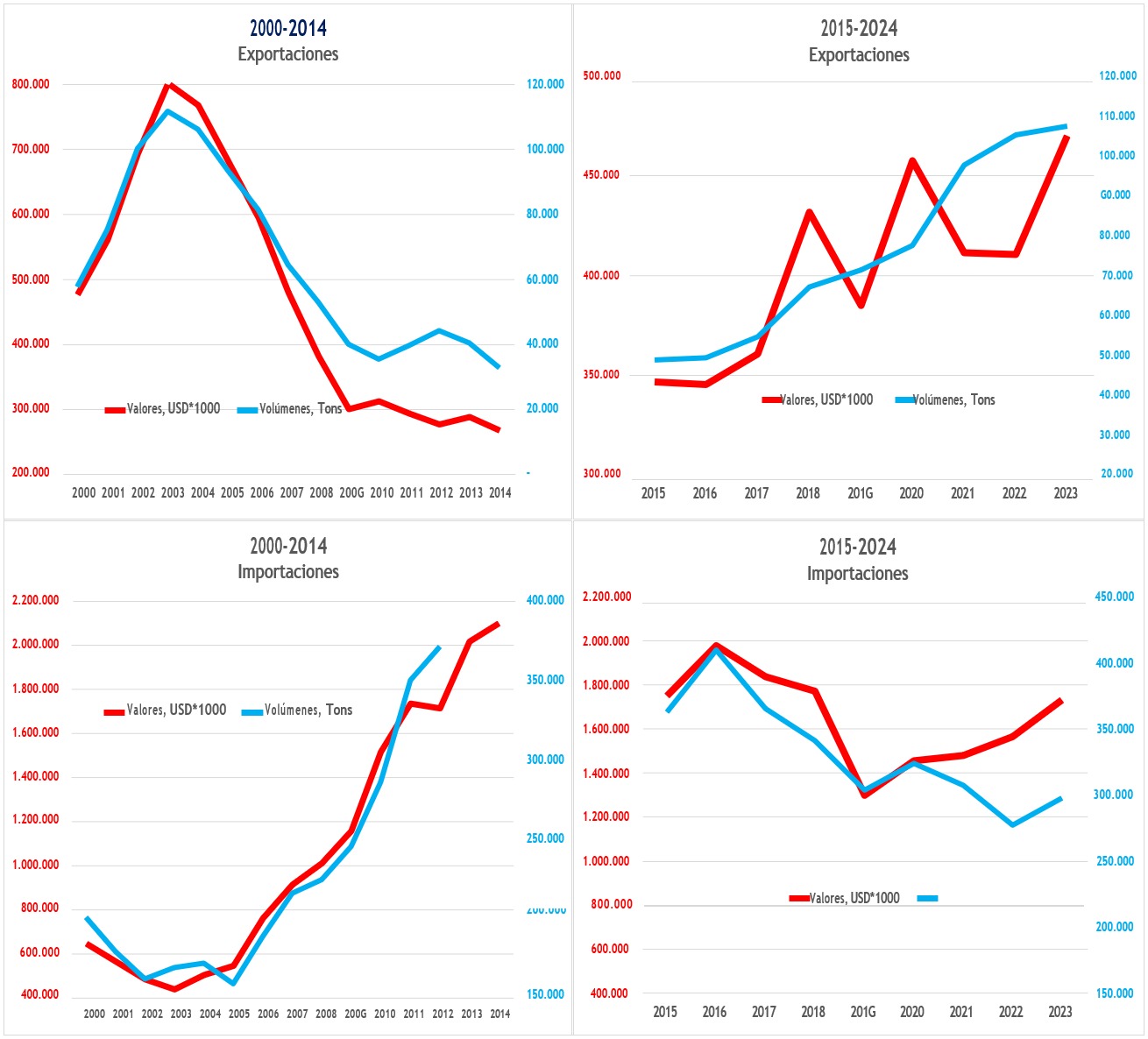

EL COMERCIO INTERNACIONAL9

Brasil es el principal país importador de productos pesqueros en ALC. Los niveles de importación en años recientes indican que el crecimiento de la producción pesquera brasileña, y particularmente de la acuicultura, no solamente no hace honor a las posibilidades que ofrece el país, sino que tampoco logra disminuir sustancialmente la brecha entre la demanda y la producción pesquera. A su vez, el valor de las exportaciones pesqueras ha permanecido bastante estable, aunque aumenten los volúmenes, lo que ha significado que el país haya experimentado déficits crecientes en el valor de su comercio exterior pesquero hasta fechas muy recientes. Es más, desde el año 2010, casi siempre el déficit en valores comerciales de este comercio se ha empinado por sobre los USD 1.200 MM anuales (moneda de 2022), y solo bajan de USD 1.000 MM en 2020 y 2021, período en que se siente con mayor fuerza los efectos de la pandemia del COVID, y disminuye el consumo. Sin embargo, esta situación comienza a revertirse desde el año 2022, con déficits comerciales nuevamente crecientes…

9 Las cifras de comercio exterior presentadas excluyen la partida arancelaria del sistema armonizado 1603, pues ella incluye mayoritariamente productos cárnicos además de productos pesqueros, y no se han identificado fuentes estadísticas que permitan separar adecuadamente estos productos. En todo caso, tratándose de ‘extractos y jugos’, la incidencia de este rubro en los totales debería ser insignificante.

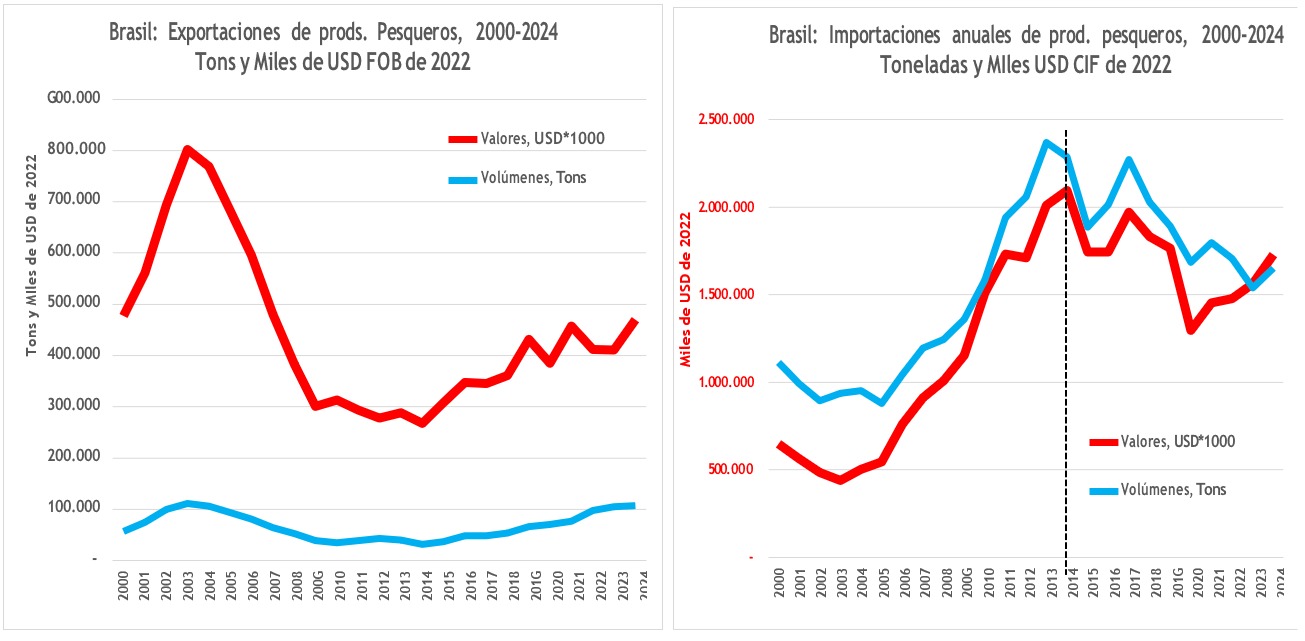

Así, en los últimos 25 años los valores importados aumentan desde USD 645 MM y 201 M tons hasta un máximo de USD 2.098 MM y 412 M tons en 2014, aunque evidenciando una tendencia decreciente en valor y volumen desde el año 2015, con una cierta recuperación de los valores desde el año 2020 y no así de los volúmenes. Los aumentos medios anuales tendenciales de las importaciones pesqueras en valores y volúmenes en el período 2000-2014 son de aproximadamente USD 124 MM y 15 M10 tons anuales, respectivamente. A su vez las bajas tendenciales medias anuales en 2015 a 2024 son de USD 39 MM y 13 M tons.

Por su parte, en esos mismos 25 años terminados en 2024, las exportaciones anuales de productos pesqueros brasileños avanzan entre 58 M y 108 M tons (86%), pero disminuyen en términos de valor desde USD 476 MM hasta USD 470 MM 11 FOB (-1,4%). Esta situación se presenta ante variaciones en la composición de la matriz de productos exportados, sumadas a bajas en algunos precios, los que en promedio por kilo van desde USD 8,3 en el año 2000 a USD 4,4 en 2024). También incide acá la creciente importancia de las exportaciones de harinas y aceites, de relativamente bajo valor relativo.

Claramente, las exportaciones pesqueras desde el año 2000, después de alcanzar máximos en 2003, descienden hasta el año 2014 (USD -34 MM y -4.600 tons anuales para 2000-2014). A contar del año 2015y hasta el 2024 las ventas al extranjero aumentan tendencialmente a unos USD 15 MM y 8.100 tons anuales (Figura 4).

A la vez, las importaciones desde el año 2000 muestran un mínimo de USD 437 MM en 2003, y de ahí crecen consistentemente hasta el mismo año 2014 (con una tendencia de USD 134 MM y 19.000 tons anuales entre los años 2000 y 2014). Luego, volúmenes y valores tienden a descender, aunque las cifras monetarias tienden a recuperarse desde el año 2021 (tendencia de unos USD -34 MM y -10.000 tons anuales entre 2015 y 202412) .

Así, desde el año 2015 la tendencia a aumentar los déficits del comercio pesquero internacional en el Brasil parece estar rompiéndose, situación que si bien estaría afectada por la pandemia del COVID en 2020 y 2021 también podría ser el reflejo de los aumentos de las cosechas acuícolas de años recientes (las que según PEIXE Br son mucho más pronunciadas que las que indican las cifras de producción FAO). No puede descartarse tampoco que parte de la baja en los déficits de comercio exterior pudiesen deberse a que los consumidores estén manifestando resistencia a comprar productos importados que han alcanzado un valor CIF medio por kilo de USD 5,8 en 2024, y/o que los volúmenes de importación hayan generado cierto nivel de saciedad en algunos estratos de la población. Cualquiera sea la explicación por la cual el país enfrenta exportaciones pesqueras crecientes e importaciones decreciente

10 Valores calculados por regresión lineal

11 Salvo que se indique lo contrario, todos los valores monetarios de estos párrafos están expresados en dólares del año 2022, usando como deflactor el índice de precios mayorista para todas las mercancías de los EE.UU. de N.A.

12 Todas estas cifras son calculadas mediante regresiones lineales

desde el año 2015 y hasta el 2024, esto deberían constituir un pequeño alivio económico para el país, y generar un incentivo para que las autoridades sectoriales diseñen medidas de apoyo creciente a la producción de cultivo para que esta situación perdure, especialmente, si no se trata de la saturación de mercados.

Tabla 5 Brasil: Exportaciones, importaciones y balance de comercio exterior en productos pesqueros, 2000-2024

Valores en miles de USD de 2022; volúmenes en toneladas y precios medios en USD por kilo

Fuente: cálculos del estudio sobre cifras COMEXT, Brasil, Marzo 2025

Nota: Incluye partidas arancelarias SH4 del 0301 al 0309, 1504, 1604 y 1605, y 2301

Las partidas 0309 y 2301 solo incluyen los rubros 030990 y 230120, respectivamente, que corresponden estrictamente a productos pesqueros.

Figura 3 Brasil: Comercio exterior de productos pesqueros, y balance comercial, 2000-2024

Fuente: Cálculos del estudio sobre cifras COMEXT, Brasil, Marzo 2025

Seguidamente, el comercio exterior pesquero del país ha mostrado que los precios medios anuales de importación han tendido a aumentar en los últimos 25 años, a razón de unos USD 0,10 por año (entre USD 3,20 y 5,80), mientras el de las exportaciones disminuye a razón de unos USD 0,12 anualmente (entre USD 8,3 y 4,40)13. Esta situación se explica por cambios en la matriz de productos exportados, tanto como por variaciones de precio.

Estas tendencias han significado que el precio medio de los productos pesqueros importados supere al de aquellos exportados desde el año 2022, situación que también debería llamar a reflexionar sobre las estructuras productivas asociadas a las exportaciones, en particular, aquellas relacionadas con los cultivos, pues más allá de que las cosechas acuícolas permitan mejorar el abastecimiento del mercado interno, el país debería aspirar a que a mediano plazo crezcan las exportaciones de sus cultivos acuícolas, siendo deseable que al menos parte de esas ventas al exterior correspondan a especies de mayor valor relativo.

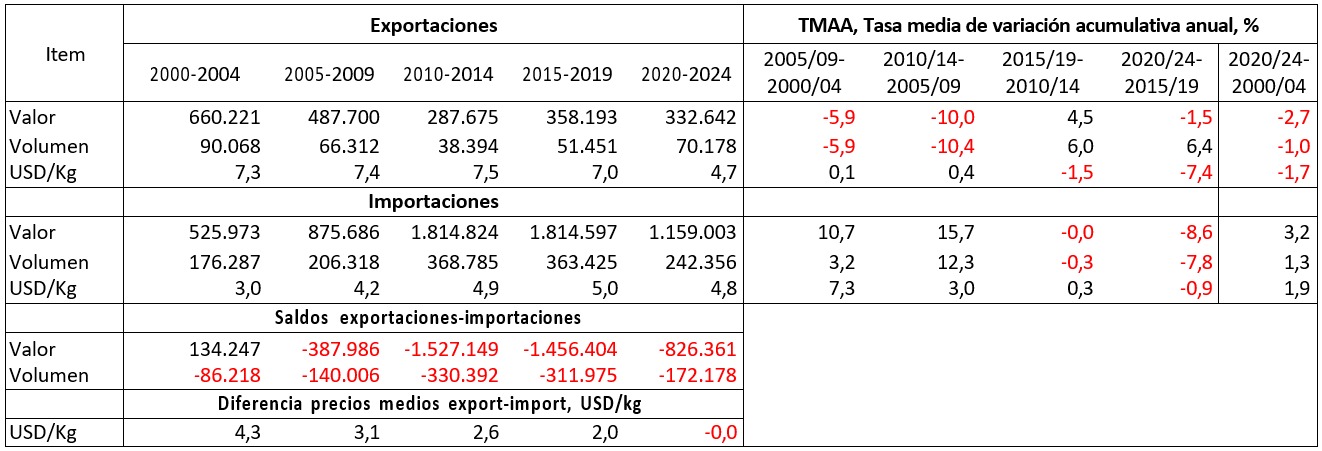

Así, y agregadamente, entre los años 2000 y 2024, se aprecia (Tabla 6) que las TMAAs de las exportaciones decrecen a razón de 2,7% en valores anuales, y de un 1,0% en los volúmenes, con bajas en los valores medios por kilo vendidos en el exterior de -1,7% (TMAA). A la vez, las importaciones pesqueras han aumentado a tasas TMAAs de un 3,2% en volumen, un 1,3% en volumen y en un 1,9% en valor medio por kilo, observándose que desde el quinquenio 2005-2009 los saldos (exportaciones menos

13 Cifras calculadas por regresión lineal. Todos los valores monetarios siguen estando expresados en USD de 2022.

importaciones) son negativos y crecientes hasta el quinquenio 2010-2014. De ahí en adelante, y como se ha observado anteriormente, a pesar de mantener valores negativos, ellos muestran una tendencia a disminuir desde el año 2015.

Figura 4 Brasil: Valores anuales de importación y exportación de productos pesqueros entre los años 2000 y 2014, y los de 2015 y 2024

Valores monetarios en USD de 2022. Volúmenes en toneladas Fuente: cálculos del estudio sobre cifras COMEXT, Marzo 2025

Tabla 6 Brasil: Resumen quinquenal de comercio exterior de productos pesqueros, y sus tasas de crecimiento TMAA, 2000-2024

Valores en USD de 2022*1.000. Volúmenes en toneladas TMAAs: en porcentajes

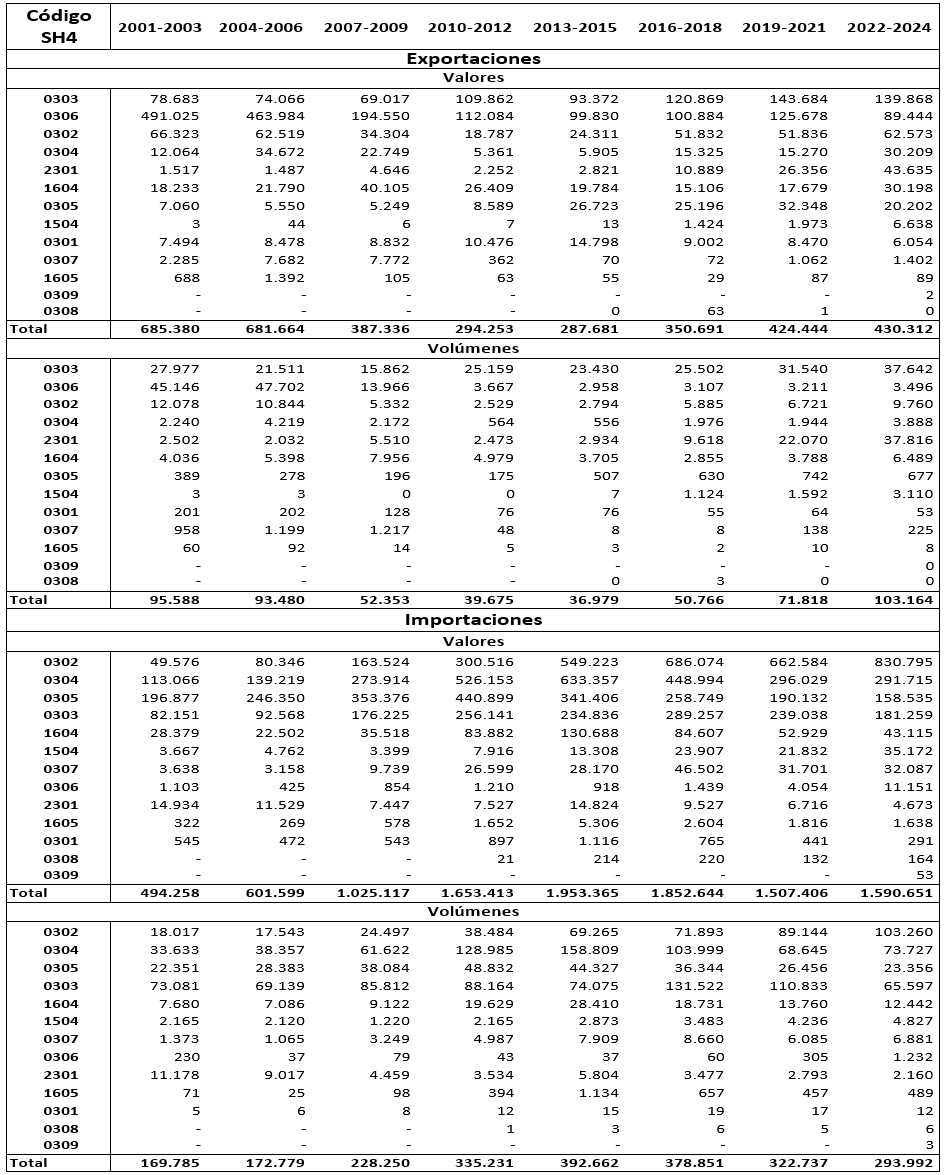

La matriz exportadora de productos pesqueros del país se ha modificado sustancialmente con el correr de los años. En los años de 1990 predominan las ventas de crustáceos frescos o congelados, destacando fuertemente camarones y langosta en 2001-2003, las que luego ceden terreno en favor de los peces frescos, congelados, enteros, trozados o en filete, que lideran estas ventas desde el período 2010-2012 en adelante. Igualmente, los primeros cuatro rubros de exportación, ordenados según la importancia de sus ventas en 2024 indican que ellos significaban un 95% de los totales en 2001-2003, mientras en 2022- 2024 solo cooperan con un 75% a los totales.

El cambio de prioridades exportables y la perdida de importancia relativa de los 4 primeros productos de 2022-2024 a lo largo del tiempo también muestran un interesante proceso de diversificación de exportaciones pesqueras a lo largo del tiempo, probablemente asociado a la ampliación de los destinos de ventas y a las exigencias y preferencias de los compradores foráneos. En todo caso, el camarón de cultivo, que se destinaba preferentemente a las exportaciones hasta mitades de la década de los años 2000 cambia su destino desde entonces, en parte forzados inicialmente por una acusación de ‘dumping’ del gobierno de los EE.UU. de N.A. y ante tasas cambiarias que no resultaban favorables para las ventas foráneas.

Tabla 7 Brasil: Comercio exterior de productos pesqueros por código arancelario SH4, 2001-2024

Valores promedio anuales en USD de 2022* 1.000, Toneladas, y USD de 2022 por kilo. Orden: valores monetarios de 2024

Fuente: Cálculos del estudio, sobre cifras bases de COMEXT, Brasil, Marzo de 2025

Nota: Definición de las partidas arancelarias del sistema armonizado de 4 dígitos (SH4, en portugués), en Anexo 1.

Frente a la acusación de ‘dumping’ en el mercado norteamericano los productores de camarón de cultivo redireccionan y ajustan buena parte de sus ventas al mercado doméstico, el que absorbe generosamente casi la totalidad de este cultivo hasta fechas recientes, donde desde el año 2021 se evidencia una leve tendencia al alza de estas ventas al extranjero. Ahora, la demanda interna desarrollada por este producto durante varios años -la que igual debe ser satisfecha con productos locales y suplementada con importaciones (ver más adelante)- debería asegurar que ante veleidades de los mercados internacionales el consumo doméstico permita estabilizar y/o crecer a la demanda, lo que facilitará el desarrollo de este cultivo, recientemente amenazado por sobreproducciones mundiales que a fines de 2024 hicieron bajar fuertemente los precios.

Por su parte, las importaciones pesqueras se centran en pescado fresco, refrigerado y congelado, entero, en trozos o filetes, que conjuntamente representan un 67% de los valores de importación en 2001-2003, porcentaje que aumenta hasta casi un 74% de esos totales en 2022-2024, con más de USD

1.170 MM y 192 M tons anuales en 2022-2024. La mayor parte de este rubro corresponde a salmón, especie que se importa preferentemente fresco-refrigerada desde Chile, y que ha constituido un éxito en el consumo local desde hace unos 15 años o algo más. Le siguen en importancia los valores importados de crustáceos, para suplir el consumo doméstico de camarón y otros crustáceos en fresco, refrigerado o congelado, con 23% del total en 2001-2003 y 18% en 2022-2024 (unos USD 200 MM y 74.000 toneladas anuales).

Como se ha detallado anteriormente (Tabla 5), los saldos negativos del comercio exterior de productos pesqueros en Brasil alcanzan cifras muy destacadas, de USD -1.249 MM y -189.000 tons anuales en 2024, las que si bien muestran una tendencia a decrecer en los últimos años, todavía son de una magnitud apreciable, lo que debería motivar acciones que favorezcan fuertemente el aumento de las cosechas acuícolas en las próximas décadas, mucho más allá de cualquier iniciativa actual al respecto.

Visto todo lo anterior, será ahora interesante hacerse cargo de las interrogantes que se plantearan al inicio de esta presentación, para luego comentar lo que podrían ser los resultados de posibles desarrollos de la acuicultura brasileña al año 2050.

LAS GRANDES INTERROGANTES

En los próximos párrafos se intentará responder a algunas de las interrogantes que inquietan en relación con el desarrollo futuro de la acuicultura brasileña, a saber :

¿Serán posibles aumentos importantes en los cultivos en el horizonte previsible?

La respuesta directa es ..SI.!!

La presión creciente de los enormes volúmenes y valores de las importaciones pesqueras al país, la presión por generar nuevas oportunidades de trabajo de buena calidad y sostenibles en el tiempo, un mejor conocimiento de las técnicas de cultivo, innegables oportunidades de exportación a terceros

países, la existencia de instalaciones y personal con capacidad para adaptar y formular nuevas tecnologías y las extraordinarias condiciones naturales del Brasil definen una ecuación altamente promisoria para la acuicultura brasileña…

Por esto, no sería entendible que Brasil no invirtiera mayores esfuerzos en generar una acuicultura más dinámica, ambientalmente sostenible, socialmente aceptable y económicamente competitiva y viable.

Sin mayores dudas, el país está entre las naciones con mejores condiciones objetivas para aumentar sus cultivos acuáticos y ubicarse -al menos- entre los principales diez productores mundiales del rubro.

Para que esto ocurra, eso sí, deberán tomarse en cuenta y resolverse las muchas y variadas limitaciones actualmente existentes, parte de las cuales se exponen en los párrafos siguientes.

¿Existe una sensación de ‘urgencia’ oficial a este respecto?

En verdad, al parecer la respuesta es NO, y este hecho limita fuertemente el quehacer acuícola en el país, el que se desarrolla a tasas de crecimiento menores a las deseables en años recientes, que no se apropian de las oportunidades existentes. Acá, la Gobernanza es un factor negativo, que no ha respondido a las necesidades del país, y que ha entrabado un proceso de desarrollo que ya debería haber dado frutos de mayor magnitud que los actuales. A pesar de lo anterior, no se percibe una sensación de ‘necesidad’ o de ‘urgencia’ por parte del Estado, y en parte, del sector privado, para producir los cambios necesarios para mejorar la performance sectorial.

Tampoco se siente la ‘urgencia’ de la necesidad de una mejor performance en el aparato de investigación y desarrollo del país, el que continua enfocado principalmente en labores docentes y de investigación, en la publicación de los resultados de su trabajo, pero que permanece bastante desconectado de las necesidades reales del sector productivo, como parecen demostrarlo la dinámica actual de aumento de la producción, el completo abandono de los cultivos marinos y una ampliación relativamente modesta de la matriz y de las cosechas productivas con especies amazónicas y propias para desarrollo en el Norte y Nordeste del país.

Es igualmente aparente que Brasil, con un poderoso y bien establecido aparato del Estado para apoyar al pequeño productor, tampoco ha logrado estar a la altura de los desafíos que impone el generar una acuicultura de pequeña escala más vibrante, sostenible y efectiva… No parecen existir visiones claras sobre cómo desarrollar estas actividades, como y cuanto capacitar al cuerpo de asistentes técnicos, cuales tecnologías promocionar, como ayudar a la autosuficiencia, como mejorar las capacidades organizativas y comerciales de las comunidades rurales, abandonando actitudes asistencialistas que no favorecen el auto sustento de estas actividades.

El Plan Nacional de Desarrollo de la Acuicultura-PNDA del año 2022 es también una muestra más de carencia de ambiciones transformadoras, de falta de una visión, de la definición de una misión y de objetivos claros de largo plazo, dígase al menos hasta el año 2050. También evidencia las reiteradas fallas de ‘los procesos participativos’ a los que se ha recurrido sistemáticamente desde hace más de 25 años, identificando siempre las ‘parcerias’ (asociaciones) institucionales que parecen necesarias, pero que raramente funcionan, sin entregar resultados convincentes. En sí, las propuestas del PNDA ayudarían a progresar sectorialmente, aunque no tengan un claro direccionamiento de largo plazo. Sin embargo, luego de ser diseñadas falta el liderazgo y apoyo para implementarlas, y se transforman entonces en letra muerta, como ha ocurrido sistemáticamente en el pasado…Buena parte de los problemas para desarrollar estrategias de largo aliento -muy necesarias en acuicultura- se relacionan con los cambios de gobierno, que casi siempre implican modificaciones en la orientación de las políticas públicas y en ocasiones modificaciones de importancia en la organización institucional. Además, se ha evidenciado en el pasado, y también parece ser cierto actualmente, que no se hacen evaluaciones periódicas de los avances de estos planes, del quehacer productivo ni de las actividades de apoyo, lo que dificulta el corregir y/o suprimir las acciones que no funcionan adecuadamente, con lo que desde hace décadas el planeamiento estratégico no da los resultados esperados, sin que existan voces que se rebelen frente a esta situación.

En resumen, la falta de sensación de ‘urgencia’ para apropiarse de las oportunidades y resolver los problemas sectoriales, dígase, para obtener resultados concretos, ha limitado y sigue limitando la acuicultura brasileña. Este hecho persistente en el tiempo ya ha impuesto y puede imponer severas restricciones a los desarrollos sectoriales futuros.

¿Existen o se puede llegar a disponer de estructuras organizacionales bien preparadas y suficientes para acompañar un proceso de crecimiento de mayor dinamismo?

Desde la creación de la SUDEPE(1962) y hasta la fecha, ha habido innumerables esquemas organizacionales para el sector pesquero, los que algo tardíamente agregan el concepto de ‘acuicultura’ al tradicional sentido de pesca extractiva. Estos esquemas han llegado a generar un Ministerio, el que fuera disuelto en su oportunidad y vuelto a crear en fechas recientes. Paralelamente, la gestión acuícola gubernamental ha fluctuado en carácter entre amplias simpatías con actitudes ambientalistas y/o conservacionistas y más ocasionalmente, con visiones que favorecen la producción, aunque en este caso, casi siempre con ciertos recelos. Por cierto las políticas mayoritariamente tienden a favorecer y apoyar la producción de pequeña escala, y no es raro que desconozcan las necesidades del sector empresarial y sus aportes al desarrollo tecnológico, la competitividad, el desarrollo de mercados y el consumo, lo que constituye un craso error.

Estas visiones dicotómicas han afectado las facilidades para obtener y operar licencias de cultivo, y por años casi toda la actividad se ha desarrollado en un ambiente de informalidad generalizado, el que en ocasiones generaba acciones punitivas que desincentivaron por décadas los cultivos, especialmente aquellos de mayor escala, que generalmente son los encargados de encabezar los procesos de innovación tecnológica, profesionalización de la fuerza de trabajo, apertura de mercados, etc.

Igualmente, el Brasil carece de un sistema único de estadísticas pesqueras y acuícolas confiables, con lo que los gobiernos y diversas asociaciones gremiales producen sus propias estadísticas, y la comunidad – incluida la autoría de estas reflexiones- no sabe realmente que información es verdaderamente representativa de las realidades sectoriales, produciéndose confusiones que afectan la inversión, el comercio y el consumo.

Por décadas, también, los Gobiernos han impulsado y apoyado labores de investigación y desarrollo bastante disfuncionales y con un efecto muy limitado en el desarrollo y la sostenibilidad de los cultivos comerciales en el país.

Con todo, entonces, el Estado no ha estado a la altura de las necesidades ni realidades de la acuicultura del país, con lo que hay que preguntarse si las estructuras burocráticas actuales, las normas existentes, los servicios que se prestan y otros que deben prestarse, las metodologías de trabajo y especialmente los liderazgos ejercidos son los adecuados y necesarios.

Sin entrar en detalles que escapan a las posibilidades de este análisis igualmente puede postularse preliminarmente que existen dudas que, tal como están las cosas, los Gobiernos puedan y SEPAN como asistir un proceso de desarrollo acuícola más dinámico que el actual. Probablemente, las estructuras, las normativas, el personal y las metodologías sectoriales del Estado requieran de un severo proceso de reingeniería para convertirse en un instrumento POSITIVO para el desarrollo de los cultivos acuícolas del Brasil.

Al igual que lo dicho anteriormente, no parece haber sensación de urgencia respecto a estas posibles carencias, con lo que estos aspectos también pueden limitar los desarrollos futuros.

¿Hay voluntades para idear planes/estrategias; podrá disponerse del apoyo político y se ejercerán los liderazgos adecuados que impulsen definitivamente a esta actividad?

No puede desconocerse el hecho de que en un país tan grande, diverso y complejo como el Brasil es muy difícil intentar ejercer liderazgos sectoriales globales que satisfagan las principales expectativas que pueden asociarse a la acuicultura nacional. A pesar de esto, el gobierno central parece dominar en lo fundamental en el quehacer de políticas/estrategias y en lo normativo que se refiera al sector, mientras los Estados no muestran mayor efectividad en estos quehaceres, probablemente por falta de personal y/o de presupuesto, sino de diagnósticos adecuados. Cualquiera sea el caso, lo concreto es que, no existiendo visiones sectoriales de largo plazo sobre los grandes objetivos nacionales y regionales, y menos aún, apreciaciones compartidas entre los diversos actores nacionales y estaduales, ni con el sector privado y social, la acuicultura brasileña está un poco ‘ a la deriva’ y su futuro no deja de ser bastante desafiante, a pesar de las condiciones objetivas ya descritas que podrían garantizar un futuro auspicioso. Por estas mismas razones puede ser hasta políticamente riesgoso intentar ejercer liderazgos eficaces mientras no se resuelvan al menos algunos de los problemas estructurales ya descritos. Así, nuevamente parece poco probable que el país vea surgir en el corto o mediano plazo renovados esquemas de gobernanza, ni pueda disponer de apoyo político suficiente para facilitar un desarrollo acuícola mucho más dinámico y sostenible que el actual.

Por todo lo dicho, a pesar de que el país dispone de innumerables e importantes condiciones para ampliar su producción acuícola de manera significativa, existen condicionantes de gobernanza, liderazgo y capacidades de gestión, más -probablemente- un centralismo en la gestión gubernativa, que dificultarán que el país adquiera la dimensión productiva que su acuicultura merece, y cuyas proyecciones ‘técnicas’ se exploran en los párrafos siguientes.

FACTORES DETERMINANTES DEL DESARROLLO ACUÍCOLA DEL FUTURO

Brasil debería estar entre los diez primeros productores mundiales de la acuicultura, sobre la base de algunas premisas fundamentales, que tendrán que elaborarse con más detalle de lo que puede lograse en este texto. Por ahora, debe destacarse que el país podrá crecer sustancialmente en sus cosechas acuícolas en base a una o varias de las siguientes opciones:

I Cuestiones tecnológico-productivas

En estas materias, se sugiere que el país concentre sus esfuerzos de desarrollo acuícola en los siguientes asuntos:

Continuar desarrollando el cultivo de tilapia, a tasas mayores a las que se observan entre 2012 y 2022 (TMAA de 3,4%), para alcanzar una producción de 1,5 MM de tons en 2050. Esto requiere crecer desde las 000 tons de 2022, a una tasa TMAA de 4,8% , situación que es perfectamente abordable técnicamente por el país, pero que puede enfrentar limitaciones normativas, de apoyo social y de los necesarios apoyos políticos y gubernamental.

El cultivo de esta especie debe profesionalizarse y adaptarse a las nuevas tecnologías en uso e innovar a partir de ellas, y debe asumir las normas sanitarias del caso, para convertirse en el productor más eficiente de tilapia a nivel mundial. Actualmente estas cosechas están lideradas por China, Indonesia y Egipto, países que producen más de cuatro, tres y dos veces, respectivamente, lo que produce actualmente Brasil.

Brasil debe desarrollar con energía su acuicultura marina, actividad completamente abandonada hasta estas fechas, en un país con más de 7.400 kmts de costa, y con producción marina/en ambientes salobres solamente de camarón y mejillones, y cantidades menores de otros moluscos y algas.

En una visión al año 2050, debe intentarse que exista un Brasil involucrado en cultivos costeros, cultivos marinos en tierra, en recirculación (sistemas RAS, según su acrónimo en inglés) y sistemas de cultivo oceánico o en zonas marinas expuestas, con las últimas tecnologías ‘offshore’.

Los cultivos costeros, deben abarcar peces, moluscos, crustáceos y algas. Probablemente ellos quedarán radicados principalmente en cooperativas y productores de tamaño mediano y pequeño, los que abastecerán parte de la demanda de grandes centros urbanos y aquella de comunidades rurales, a través de cosechas mayoritariamente de tamaño mediano o menor, por decir, de hasta 500-1.000 toneladas por centro de actividad o menos.

Los sistemas en recirculación, altamente tecnificados e intensivos en el uso de capital, deberían asumir principalmente el cultivo de peces marinos de alto valor comercial, con niveles de cosecha de unas 1.000 o más toneladas anuales por centro de trabajo, para abastecer los grandes centros urbanos y para exportar. Ellos permitirían cultivar especies exóticas de alta demanda doméstica que podrían introducirse en el país, como salmón y otros (por ejemplo, bacalao del Atlántico, si mejora la eficiencia productiva y/o sus precios), ante la certeza de que estos sistemas cerrados permiten evitar problema de contaminación genética, de polución y/o de introducción de enfermedades, entre otras cosas. Además, los sistemas RAS permitirían cultivar especies cuyos requerimientos de temperatura y/o de otra naturaleza escapan a las posibilidades de producción ‘al natural’ en la costa del país.

Finalmente, los cultivos ‘offshore’ deberán centrarse en la engorda de especies de consumo masivo (sobre unas 5.000 tons anuales por centro) como atunes y otras especies por determinar.

Para varias especies de peces marinos a cultivar en Brasil ya existen avances tecnológicos locales o foráneos (al menos para atunes, salmón, robalo, bacalao, cobia, seriolas y otros) los que aún deben ser completados y/o adaptados a las condiciones locales, para generar producciones sostenibles y comercialmente atractivas. Estas y otras especies podrán consumirse en el país y exportarse, si las condiciones de mercado así lo permiten.

Entonces, en una visión integral preliminar, la acuicultura marina brasileña al año de 2050 debería concentrarse (aunque no necesariamente en forma exclusiva) en unas 4-5 especies de peces de producción masiva, nativos o por introducir, según convenga, tanto como en camarón y langosta, entre los crustáceos, y mejillones, ostras, ostiones (vieiras) y varios otros moluscos, junto a dos o más especies de macroalgas. También podrá lograrse producciones controladas de especies ornamentales marinas para venta doméstica y exportación, y de microalgas y sus subproductos. Igualmente es posible esperar que variedades de tilapia y otros peces de agua dulce genéticamente adaptadas al ambiente marino puedan complementar las opciones ya mencionadas.

Bajo estas circunstancias, podrá postularse que al año 2050 se alcance una producción de cultivos marinos de unas 300.000 toneladas anuales, y si se ejerce un mayor esfuerzo de desarrollo tecnológico, disponiendo de los liderazgos, el apoyo político y el financiamiento, hasta unas 500.000 toneladas anuales a lo largo de la costa del país.

- Un tercer eje de trabajo debería privilegiar las especies continentales y varios peces propios del ambiente amazónico, el Norte y el Nordeste del país, donde destaca especialmente la cachama (Colossoma macropomum), el pirarucú o paiche (Arapaima gigas), surubies (Pseudoplatystoma spp) y varios híbridos, buena parte de los cuales se producen actualmente en forma bastante rústica. Su calidad intrínseca y un proceso de innovación tecnológica debería permitir cosechas al 2050 de no menos de unas 250-300.000 toneladas adicionales a las actuales, las que junto a las de otras especies como carpas y ‘panga’ (pangasius) mejorarían la situación alimentaria de poblaciones rurales de baja renta, generando muy necesarias fuentes de trabajo permanente y con buenos ingresos. Parte de estas nuevas cosechas también podrán exportarse.

- Los esfuerzos tecnológicos que priman en los tres aspectos recién mencionados no tendrán éxito, si se persiste en las prácticas de investigación y desarrollo tecnológico actuales, las que deben modificarse al menos en los siguientes sentidos:

- Forzando un cambio en el financiamiento de iniciativas de investigación y desarrollo, que premie con mucho mayor énfasis el trabajo que se traduzca en avances productivos concretos.

- Incorporando tecnologías parcial o completamente desarrolladas en otras latitudes, adaptándolas a las condiciones locales con las instituciones existentes, para acortar los ciclos de desarrollo, que de otra forma pueden durar 10 años o más si se basan exclusivamente en conocimientos y prácticas locales. Para eso deben explorarse y ejecutarse asociaciones con especialistas, instituciones y/o empresas de otros países más avanzados en estas materias,

- Financiando ‘programas completos’ más que proyectos tecnológicos individuales, para que los avances que se logren se apliquen a ‘todas’ las fases del quehacer productivo, y no solamente a algunas de ellas, permitiendo de esta forma su aplicación más inmediata en actividades comerciales. Actualmente, muchos ‘proyectos’ producen resultados interesantes, pero no incluyen otros aspectos que se convierten en limitantes para aplicarlos comercialmente, y

- Desarrollando ‘proyectos demostrativos’ de las nuevas tecnologías que requiere el país para su acuicultura del futuro, con fondos públicos y privados, para

‘demostrar’ su viabilidad en forma práctica, y a escalas de trabajo convincentes. Así se podrán disminuir los niveles de incertidumbre que obstaculizan un aumento en las inversiones privadas de mediana y gran escala, y en la producción de menor tamaño, que como se ha dicho, habitualmente está sujeta apoyos del Estado con visiones ‘asistencialistas’ que no necesariamente promueven la eficiencia organizacional, tecnológica y/o productiva, ni facilitan que estos emprendimientos puedan llegar a ser autosuficientes a mediano o largo plazo, como sería deseable.

La profundidad del cambio que se requiere en estas materias es tal, que se necesitará un gran esfuerzo de reingeniería en los esquemas actuales, y eventualmente, la adecuación a una nueva institucionalidad.

Paralelamente, debe favorecerse el desarrollo de proveedores de insumos, servicios y equipamiento, sin los cuales la producción acuícola en todas sus fases no podrá evolucionar como se requiere.

- También deberán desarrollarse actividades muy importantes en las áreas de Gobernanza, Consumo, Mercado y Comercialización, y en cuestiones de cambio climático y sustentabilidad productiva.

Igualmente, es indispensable realizar actividades que amplíen, mejoren y divulguen a tiempo la información sectorial. Adicionalmente, se requiere promover las nuevas inversiones a lo largo de toda la cadena acuícola-productiva, asegurando derechos de propiedad a las concesiones y diseñando planes de financiamiento apropiados, junto a otras medidas que ayuden a disminuir los riesgos.

En este último ámbito, y siendo el Brasil un líder mundial en la producción de carnes rojas, con empresas que lideran globalmente en estas materias, y disponiendo de materias primas como la soya y otras indispensables para elaborar las dietas para el cultivo de peces y crustáceos (insumos determinantes en los costos de producción), es necesario difundir entre ellas las condiciones existentes en el país para el desarrollo acuícola y las visiones de largo plazo de la oferta y demanda mundial por productos de la pesca y de cultivo. Estas empresas, más las grandes cooperativas Paranaenses productoras de tilapia y otras especies podrían encabezar un proceso de desarrollo acuícola muy dinámico, eficiente y promisorio para el país. Todo lo anterior, sin desconocer que inversionistas provenientes de muchas otras actividades también deberían entusiasmarse en los cultivos hidrobiológicos del país, de resolverse al menos parte de las inquietudes ya descritas.

- Valga reiterar, que el país necesita prestar especial atención al apoyo a brindar en cuestiones tecnológicas, organizacionales y comerciales al sinnúmero de pequeños acuicultores, los que deben aspirar a ser competitivos y autosustentables, aportando sus cosechas para suplir el autoconsumo, la demanda local y parte de los requerimientos de grandes centros urbanos.

II Cuestiones básicas de Gobernanza

Como complemento a los asuntos tecnológicos y de innovación, es absolutamente fundamental prestar una atención preferente a la gobernanza acuícola en el país, y muy especialmente a los asuntos siguientes:

- Se requiere ineludiblemente de un fuerte liderazgo del Estado para impulsar el desarrollo, basado en visiones ambiciosas pero realistas de largo plazo, con estructuras operacionales adecuadas, personal técnico debidamente capacitado, y con una fuerte interacción con el mundo de la producción y de las actividades de apoyo

- Debe facilitarse el acceso a permisos/concesiones para cultivo, asegurando los derechos de propiedad y extendiéndolos por plazos adecuados (no menores a 20-30 años). Conjuntamente, debe facilitarse el funcionamiento productivo con normas sensatas y adecuadas para las realidades en distintos ambientes y para diversos tipos de productores, evitando su accionar fuera de la legalidad.

- Se requiere de un fuerte y consistente apoyo político para el sector, basado en promover una imagen adecuada de la acuicultura, y en la posibilidad de atender y mitigar o remedir los posibles efectos negativos de los cultivos; atender a las necesidades y hábitos de los trabajadores y poblaciones locales y hacerse cargo de los crecientes desafíos climáticos

- Debe buscarse la cooperación, complicidad e interacciones público-privadas basadas en la confianza y en visiones compartidas del futuro acuícola del país

- Deben desarrollarse políticas y esquemas de apoyo técnico-organizacional, comerciales y financieras eficaces de apoyo al pequeño y mediano productor

- Conjuntamente, debe apoyarse y promoverse el quehacer empresarial de mayor tamaño para facilitar los procesos de innovación tecnológica y organizacional, y mantener siempre al país en un pie de competitividad adecuado a las

- Deben generarse condiciones y promover el desarrollo de una industria local eficiente productora de tecnología, insumos, servicios y equipamiento para el sector acuícola nacional, y luego, para exportación

- Debe reiterarse la necesidad imperiosa de desarrollar al menor plazo posible sistemas de recolección, análisis y publicación de estadísticas sectoriales confiables y disponibles en forma oportuna

- Debe prestarse especial atención a cuestiones que garanticen la salud en los cultivos, y la calidad sanitaria de los productos finales

- Conjuntamente con el empresariado, debe trabajarse en el desarrollo y/o la profundización de mercados internacionales, y hacer esfuerzos educativos y promocionales para intentar aumentar el consumo doméstico de productos acuícolas

- Debe intentarse regionalizar lo más posible el proceso de toma de decisiones sobre gobernanza, reforzando las responsabilidades de los Estados en estas materias

- Debe buscarse la forma de conciliar los esfuerzos de desarrollo productivo con otros de carácter más conservacionistas, velando por los intereses de desarrollo económico del país y de la mantención de un medio ambiente sano y sostenible

La gobernanza sectorial ha sido y es uno de los factores determinantes de las posibilidades de desarrollo de la industria acuícola del país, con lo que los aspectos destacados junto a tantos otros requieren de una dedicación preferente.

III Consumo, Mercado y Comercialización

Como se ha señalado, las masivas importaciones de productos pesqueros en los últimos 25 años, las notables condiciones del país, el bajo consumo por persona y mercados internacionales deseosos de adquirir más productos pesqueros ‘obligan’ a pensar que Brasil puede y debe aumentar sus cultivos acuícolas, pues la pesca extractiva local y global solo evolucionará en forma muy modesta en las próximas décadas. Así, no solamente deben motivarse y esperarse aumentos en los consumos pesqueros domésticos por persona, sino que también debe reforzarse y hacerse crecer una industria exportadora competitiva de clase mundial a mediano y largo plazo. Para estos efectos es necesario abocarse a resolver las cuestiones siguientes:

- Incorporar permanentemente tecnología e innovación para asegurarse disponer de una industria exportadora altamente competitiva

- Mejorar el sistema de verificación de calidad sanitaria de la producción acuícola nacional, y asegurarse que lo exportable esté sujetos a los mejores indicadores posibles, tal vez, mediante la aplicación de sistemas de certificación especialmente diseñados para estos fines y disponibles para otros productos en el país, y/o para productos sectoriales en otras latitudes

- Generar información y documentación que permita educar sistemáticamente, y desde la infancia al consumidor local sobre los beneficios del consumo de productos pesqueros y de la acuicultura, tendiendo a la vez a uniformar la producción; regular el abastecimiento a lo largo del año; porcionar, embalar y preservar adecuadamente y

moderar y estabilizar los precios, para poder competir mejor con la oferta de aves y cerdo.

- Participar en eventos de promoción internacionales para dar a conocer la oferta pesquera exportable del país, destinando fondos permanentes a estos efectos por parte del Estado y la (Otro tanto podrá requerirse de los productores, con ayuda del Estado, para promover el desarrollo tecnológico y la innovación).

EXPLORACIÓN DEL POTENCIAL TENTATIVO DE LA ACUICULTURA BRASILEÑA AL AÑO 2050 Y DE ALGUNAS DE SUS IMPLICACIONES

No puede terminarse estos comentarios sin proponer al menos algunos objetivos y metas a alcanzar en la acuicultura brasileña al año 2050, pues se estima que para esas alturas podrían concretarse logros productivos destacados, después de un período de ajuste en la gobernanza, los mercados y el consumo, tanto como de un ‘aggiornamento’ tecnológico sectorial, variables que por su naturaleza no tomarán menos de una década en adaptarse a las necesidades del país. Igualmente se requiere de una férrea voluntad y un sostenido esfuerzo para producir un cambio profundo a la situación actual, y en generar una dinámica de desarrollo acuícola acorde con las reales potencialidades del Brasil.

Acá, entonces, valgan las consideraciones siguientes:

- Si entre el 2022 y el 2050 la población del país aumenta según estima el IBGE, Instituto Brasileño de Geografía y Estadística en su revisión de 2024, el número de habitantes podría crecer en tan solo unos 7,5 millones de habitantes. (La revisión de 2018 presuponía aumentos poblacionales de 15,2 MM de habitantes entre las mismas fechas).

- Si ahora el consumo por persona y año en el país aumenta desde 8 a 10 kilos en peso de desembarque hasta el año 2050, que es valor medio aproximado que muestra América Latina actualmente, la demanda adicional por productos pesqueros a ese año subiría en unas 497.000 toneladas anuales, con lo que si la pesca extractiva aportara solo un 10% para suplir esa demanda adicional, las cosechas de la acuicultura local deberían aumentar en unas 447.000 toneladas anuales para cubrir esos requerimientos, o bien, parte de ellos deberían ser suministrados a través de importaciones.

Un incremento en el consumo por persona anual de la magnitud mencionada significa que este crezca a razón de un 0,8% acumulativo anual, lo que si bien puede resultar ambicioso a la luz de acontecimientos recientes, debería ser alcanzable si se ejercen acciones promocionales adecuadas, y mejoran los niveles de educación, ingreso y urbanización de la población, como se espera que sea el caso.

- En 2022 el déficit de comercio exterior del sector pesquero brasileño es de unas 000 tons, y si bien, no todo el corresponde a productos para consumo humano, podrá estimarse que si se desea reemplazar al menos parte de éste, el crecimiento de los cultivos nacionales podría incrementarse en, dígase, entre unas 100.000 y 150.000 toneladas. Aceptando entonces el aumento del consumo por persona y año hasta 10 kilos anuales al año 2050, la demanda doméstica potencial para la acuicultura local se podría ver incrementada entre unas 547.000 y 597.000 toneladas anuales para esas fechas.

- Ahora si se acepta que el potencial de aumento de los cultivos de tilapia hasta el 2050 es de unos 1.100 M tons; entre 300 M y 500 M tons en especies marinas y entre 250 M y 300 M tons de especies amazónicas y de cultivo preferente en el Norte y Nordeste del país, la oferta acuícola brasileña podría verse incrementada entre 1.650 M y 1.900 M de tons anuales entre los años de 2022 y 2050, por sobre las 738.000 toneladas actuales, para alcanzar entre 2,38 MM y 2,64 MM de tons de cultivo en el año 2050.

- Si seguidamente el consumo doméstico de 10 kgs por persona al 2050 se supliese con unas 547 M a 597 M tons provenientes de los cultivos, teóricamente el país podría disponer de entre 1,8 MM y 2,1 MM de toneladas de productos pesqueros exportables a esas alturas, las que valorizadas a unos USD 4 por kilo bruto, podría generar excedentes de exportación acuícola de unos USD 7.100 a USD 8.400 millones anuales al 2050 (moneda del 2022).

- Visto lo anterior, al año 2050 Brasil podría estar produciendo unos 390 M a 2.640 M de toneladas de productos hidrobiológicos cultivados, con los que se podría suplir la demanda adicional hasta ese año producto de un incremento en el consumo doméstico por persona entre 8 y 10 kilos por año, disminuyendo drásticamente las importaciones pesqueras actuales y generando un saldo exportable de entre 1,8 y 2,1 millones de toneladas brutas, que sustentarían una importante actividad de ventas al exterior provisionalmente estimada entre USD 7.100 y USD 8.400 millones anuales, a las alturas de la mitad del presente siglo.

CONCLUSIONES

Si Brasil ha alcanzado los niveles ya descritos en su acuicultura, a pesar de los problemas que se enfrentan y se han enfrentado, no cabe la menor duda que el país está en condiciones de seguir avanzando hasta ubicarse muy probablemente como el primer productor acuícola de América Latina y El Caribe a las alturas del año 2050.

El país dispone de variadas opciones para desarrollar una acuicultura comercial de gran tamaño y relevancia, que alcance cosechas entre unas 2.390.000 y 2.640.000 toneladas al año 2050, frente a las

738.000 toneladas cosechadas en el año 2022.

Con esos niveles de producción se podría aumentar el consumo por persona entre 8 y 10 kgs anuales al año 2050 (cifra de consumo promedio por persona vigente actualmente para ALC); disminuir drásticamente las importaciones pesqueras y generar un potencial de exportaciones de entre 1,8 y 2,1 millones de toneladas anuales (en su equivalente a pesos de cosecha) a esas alturas, con una valoración posible de entre USD 7.100 y 8.400 millones anuales en ventas al extranjero. Este nivel de crecimiento potencial debería generar importantes posibilidades de inversión y trabajo en la pequeña, mediana y gran industria, los que no han sido cuantificados en este informe.

Ahora las estimaciones de aumento de los cultivos entre las 738.000 tons de 2022 y unas 2.390.000 toneladas en el año 2050 no ha sido calculado arbitrariamente, pues dicho crecimiento resultaría en una tasa de variación media anual (TMAA) de un 4,3%, que corresponde exactamente a la tasa de crecimiento de la acuicultura brasileña en la última década terminada en 2020/2022. Así, si bien el procedimiento utilizado en este ejercicio podría ser discutible, no puede ser considerado demasiado optimista. Obviamente, eso sí, la ‘composición’ de los diversos grupos de especies de las cosechas estipuladas para el año 2050 es ciertamente arbitraria, pero igualmente se basa en percepciones ‘educadas’ que tratan de interpretar en donde se pueden encontrar las más realistas oportunidades de desarrollo acuícola en el país hasta esas fechas.

Así, este ejercicio numérico preliminar da cuenta del significativo potencial de la acuicultura en el país, y de algunos interesantes efectos económicos asociado a su posible nivel de crecimiento.

Viendo las últimas proyecciones de la FAO/OECD de 202414 para la producción de la acuicultura mundial al año 2033, debería considerarse que las estimaciones para el Brasil de estos párrafos (aumento en las cosechas a tasas de un 4,3% acumulativo anual) establecen el escenario optimista a este respecto, pues dichos organismos establecen que los volúmenes de cosecha mundiales tenderán a ralentizarse entre 2024 y 2033, y que otro tanto ocurrirá con las exportaciones sectoriales. Allí se sugieren tasas de aumento de aproximadamente un 2% anual entre esas fechas. Este hecho podría justificarse por un aumento en las dificultades para obtener licencias de producción en muchos países; por la oposición de grupos ambientalistas ante posibles efectos negativos de la producción; por la posible saciedad en el consumo pesquero en ciertos mercados; por la creciente saturación de la producción en el borde costero y la inminencia de la entrada en producción de sistemas productivos intensivos en el uso de capital (sistemas RAS y ‘offshore’); por la competencia creciente del consumo de productos pesqueros con carnes de ave y cerdo, y otras. Obviamente, eso sí, esta tendencia a la moderación de los cultivos hidrobiológicos mundiales hasta el año 2033 perfectamente puede revertirse hasta el año 2050, aunque de manera aún indeterminada.

De cualquier manera, ha quedado de manifiesto, que el Brasil tiene un interesante panorama de opciones en su industria acuícola para los próximos 25 años, los que para concretarse y generar los beneficios ya indicados y otros por estimar, deberán enmendar rumbo en muchos aspectos tecnológicos, de gobernanza, sostenibilidad y mercado/comercialización. Los resultados expuestos no

14 OECD/FAO 2024.OECD-FAO Agricultural Outlook 2024-2033, Paris y Roma

son exagerados y deberían estar al alcance del país, aunque en el entendido de que no serán alcanzables sin serios y sostenidos esfuerzos de gobiernos, del sector privado y el sector social. Más de alguien podrá sugerir que las cifras de producción proyectadas han sido calculadas usando la misma tasa de crecimiento sectorial con la que se ha venido progresando en el pasado cercano, a pesar de los problemas detectados, lo que es verdad. Sin embargo, los desafíos que se enfrentan a futuro en la acuicultura brasileña y a nivel mundial en todos los planos recién señalados están aumentando significativamente, con lo que también es cierto que para mantener el ritmo de lo ya actuado recientemente, esta vez habrá que esforzarse más y en forma más persistente.

Como se ha indicado, es muy probable que Brasil lidere en la producción acuícola en América Latina y el Caribe en las próximas décadas. De no ser este el caso, el país habrá perdido una oportunidad notable de crecimiento en su producción de alimentos de alta valía, de mejorar su seguridad alimentaria y de generar los niveles de inversión, trabajo y exportaciones que sería posible y deseable lograr. Brasil ya es un gigante en la producción mundial de carnes y varios insumos agrícolas… Ahora parece haber llegado el momento de hacerse de las excelentes oportunidades que brinda la acuicultura local.

SIGNIFICADO DE LAS DIVERSAS GLOSAS ARANCELARIAS DE CUATRO DÍGITOS DEL SISTEMA ARMONIZADO ( SH4, EN PORTUGUÉS)

Fuente: COMEXT, Brasil, Marzo 2025. Traducción del autor

Cada partida arancelaria ha sido depurada para incluir solamente productos pesqueros. Así, por ejemplo, la partida 2301 en realidad corresponde solamente al subgrupo 230120, excluyendo así harinas provenientes de carnes rojas. Lo mismo acontece con la glosa 0309, que en este caso solamente corresponde al subgrupo 030990, excluyendo productos provenientes de otras carnes.

Como se señaló anteriormente, no se incluye la partida arancelaria 1603.

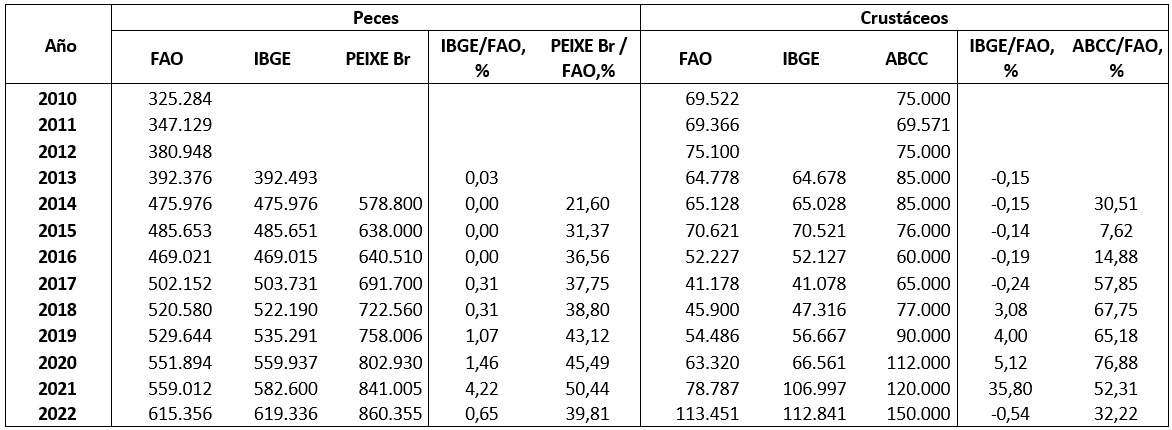

ANEXO 2

BRASIL : DIFERENCIAS EN LAS CIFRAS DE COSECHA DE LA ACUICULTURA ENTRE DISTINTAS FUENTES DE INFORMACIÓN, 2010-2022

Toneladas anuales y diferencias porcentuales entre las diversas fuentes con las cifras FAO utilizadas como base en este estudio

Fuente: FAO, Cifras FISHSTAT, 2024. IBGE: https://sidra.ibge.gov.br/tabela/3940, ABCC: Feed and Food Magazine, 01 de 2025

El IBGE es el Instituto Brasileño de Geografía y Estadística, organismo oficial de gobierno La ABCC es la Asociación Brasileña de Criadores de Camarón, asociación gremial privada.

Se aprecia una alta coincidencia entre las cifras del IBGE y las de FAO, puesto que esa institución es la que elabora las cifras de las encuestas en las que se basan sus estimaciones de cosecha, y a su vez, debe proveer directa o indirectamente esos mismos datos a la FAO.

Donde hay diferencias sustanciales es entre las cifras oficiales y la de las asociaciones gremiales de cultivadores de peces y camarones, y obviamente, resulta muy difícil pronunciarse sobre la veracidad de las mismas sin tener un conocimiento más detallado de estos asuntos.

Por cierto que si se aceptaran las cifras de las asociaciones gremiales, las tasas de crecimiento de las cosechas calculadas en este texto se verían muy sobrepasadas, y las estimaciones de cosecha para el año 2050 deberían ser bastante mayores. Otro tanto podría ocurrir con las estimaciones de consumo doméstico por persona. De momento, eso sí no se realizarán esos cálculos alternativos, que de todas formas abrirían un panorama aún más prometedor para la acuicultura del Brasil de mitades de este siglo, aunque sigan siendo válidas la mayor parte de las consideraciones críticas sobre gobernanza, investigación y desarrollo y otras realidades sectoriales que se han enunciado.

ANEXO 3

BRASIL : CIFRAS RESÚMEN DE LA ACUICULTURA BRASILEÑA EN SUS MACROREGIONES

Figura A3-1 Brasil: Macroregiones del país

Fuente: Información IBGE, Marzo 2025

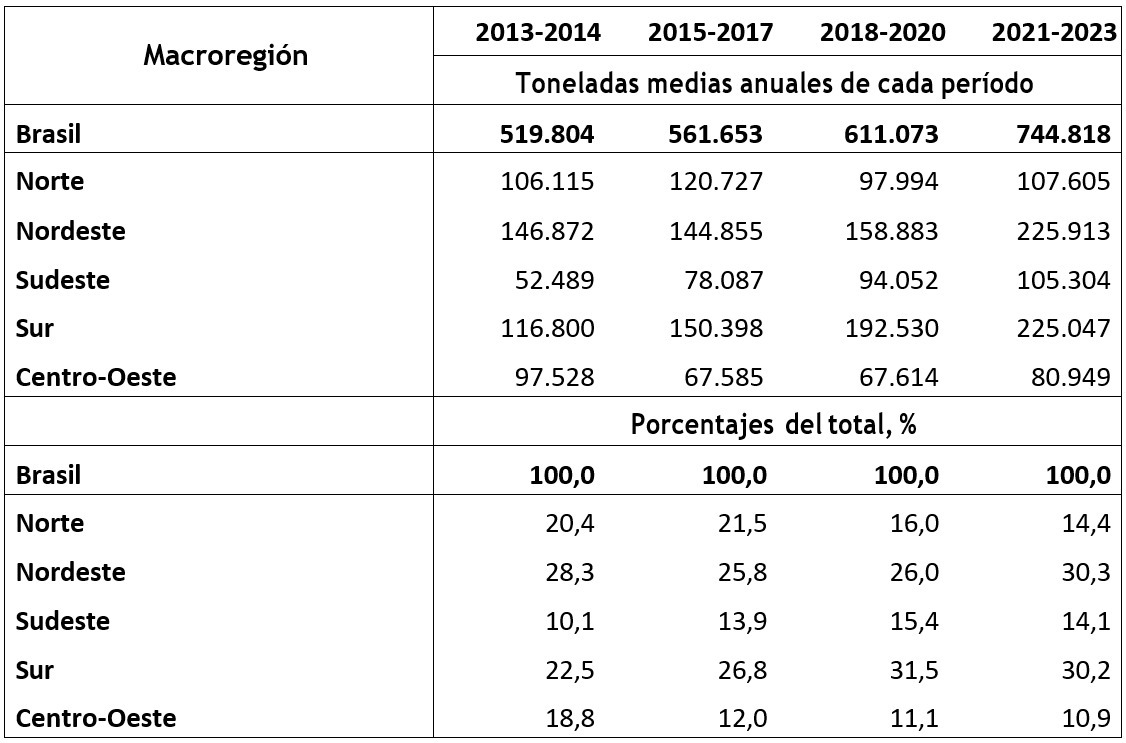

Tabla A3-1 Brasil : Producción de la acuicultura por macroregión, 2013-2023

Fuente: Cálculos del estudio sobre cifras del IBGE, Marzo 2025

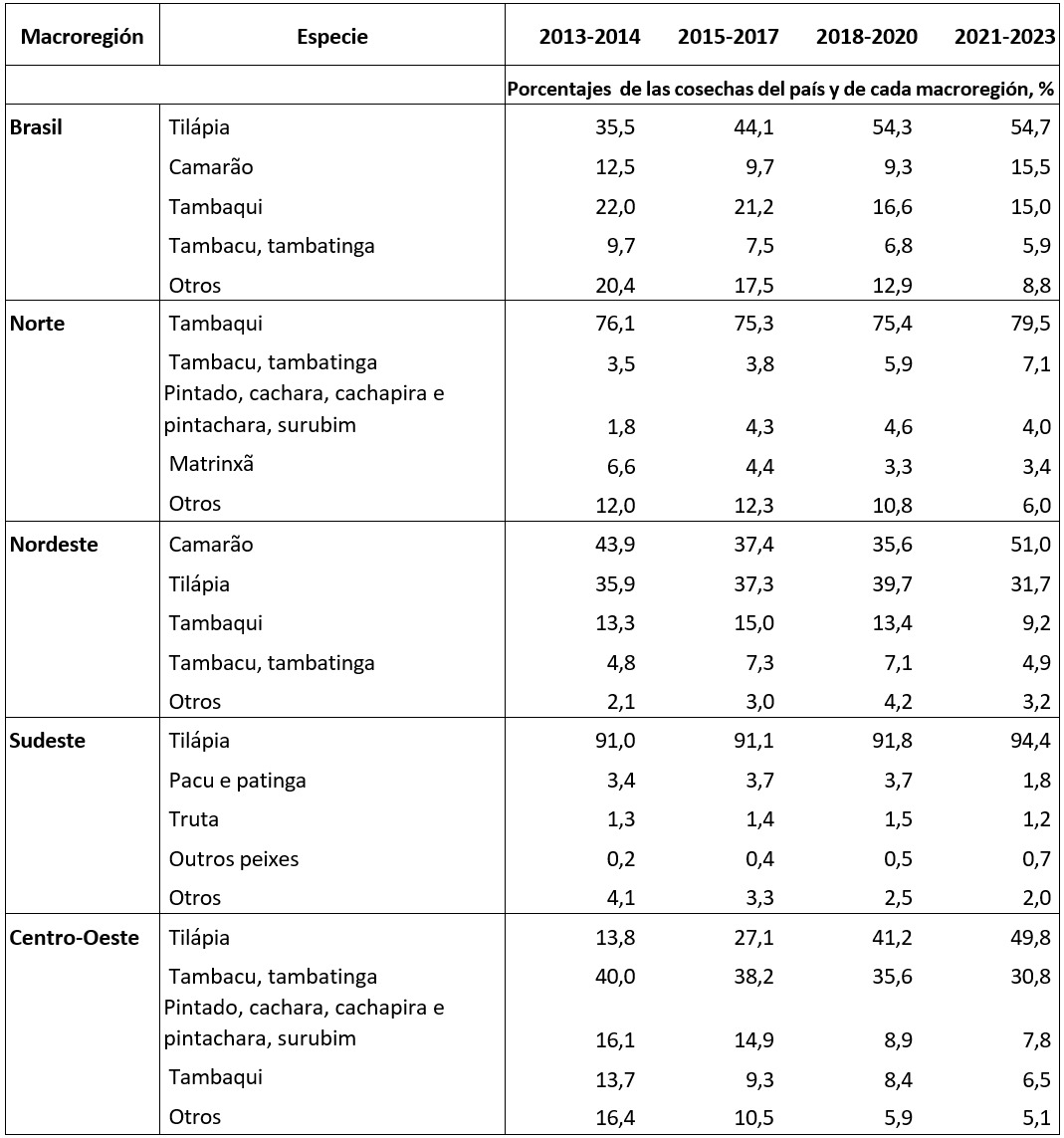

Tabla A3-2 Brasil : Distribución de la producción de la acuicultura en el país y en las macroregiones, por especies principales, 2013-2023 Porcentajes de cada categoría

Fuente: Cálculos del Estudio sobre cifras del IBGE, Marzo de 2025

Oficina Central: Ciudad de Panamá, Panamá

Oficinas de representación: Chile, Ecuador, EE.UU. de N.A., México, Australia y Noruega

CONSTRUYENDO UN FUTURO AZUL…..