LA ACUICULTURA MUNDIAL EN AÑOS RECIENTES: REALIDADES Y PERSPECTIVA MUNDIAL Y LATINOAMERICANA/DEL CARIBE

DESCARGAR / Download

LA ACUICULTURA MUNDIAL EN AÑOS RECIENTES: REALIDADES Y PERSPECTIVA MUNDIAL Y LATINOAMERICANA/DEL CARIBE

Carlos Wurmann G

Presidente CIDEEA

Centro Internacional de Estudios Estratégicos para la Acuicultura

Diciembre 2024

VISIÓN GENERAL

Por primera vez en la historia la producción mundial de la acuicultura de 2022 excedió a los volúmenes de pesca extractiva. Con 94,4 MM de tons, valorados en U$ 295.700 MM (valor ex granja) , ha superado los 91 MM de tons de pesca, con lo que representa un 50,9% del volumen de desembarque total de 185,4 MM de tons, excluyendo algas. A su vez, las algas muestran cifras de desembarque de 37,8 MM de tons en ese año. No solamente esto: las cifras reafirman que la acuicultura sigue creciendo a una tasa media acumulativa anual (en adelante, TMAA) de un 4% en la década terminada en 2022, frente a una situación prácticamente estacionaria de la pesca, con una TMAA de sólo un 0,3%.

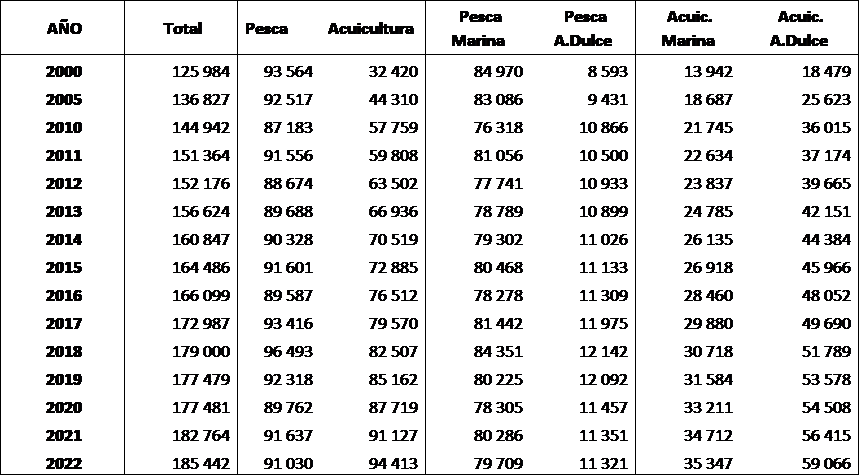

Tabla 1

Producción pesquera mundial por rubros principales, 2000-2022

Fuente: FAO, Fishstat, 2024

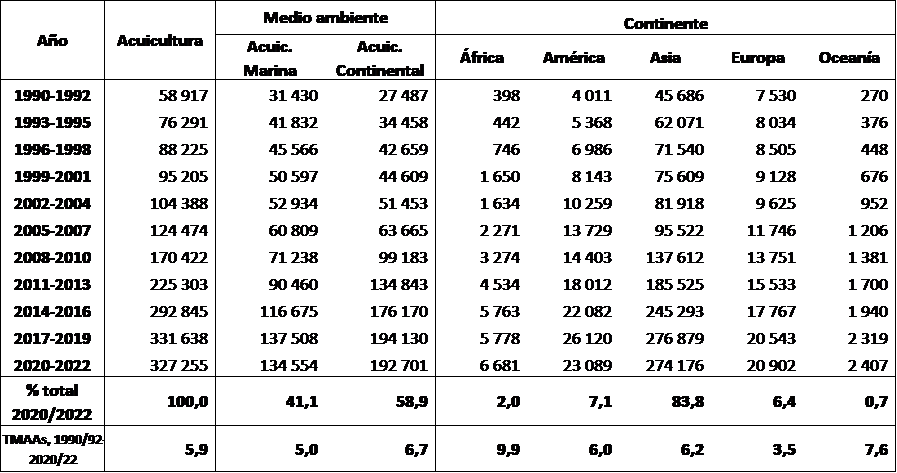

Con 59,1 MM de tons la acuicultura continental sigue liderando las cosechas, con un 62,6% de los totales, frente a 35,3 MM de tons producidas en entornos marinos (37,4% del total). Las cifras anteriores excluyen plantas acuáticas, las que suman 36,5 MM de tons cosechadas en 2022, con valor de primera venta estimado en U$ 17.000 millones.[1]

Desde 1990 la pesca extractiva total muestra una leve tendencia a aumentar (estadísticamente no significativa) de aproximadamente 114 M tons anuales, básicamente como resultado de incrementos tendenciales de 192 M tons anuales en la pesca continental (cifra significativa), y bajas de unas 78 M tons anuales en la pesca marina (cifra no significativa).

[1] Todas las cifras de este estudio están expresadas en dólares de 2022, utilizando como deflactor el índice de precios mayoristas para todos los productos de los Estados Unidos de NA. Igualmente y salvo que se indique

Tabla 2

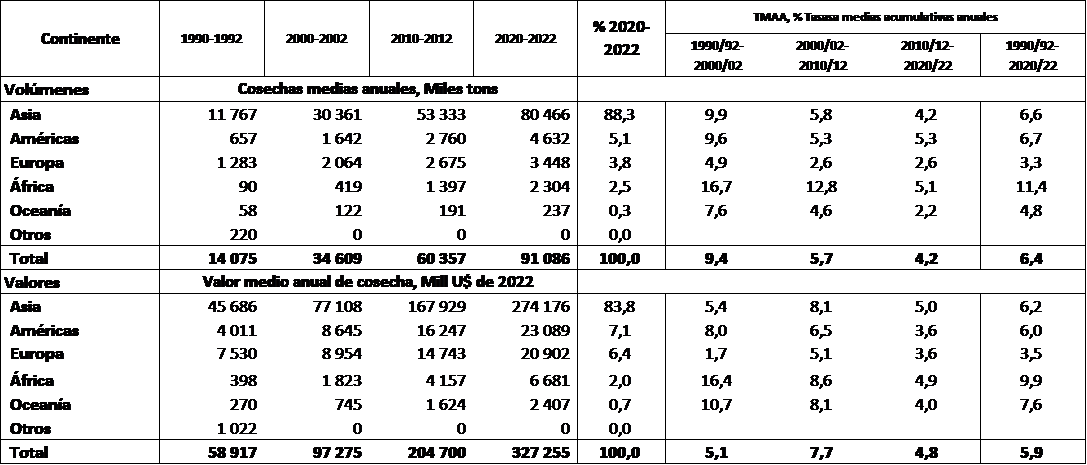

Volumen y valor de la producción acuícola mundial por continente, 1990-2022 y tasas de variación medias acumulativas anuales, TMAA, %

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat, 2024

La velocidad de crecimiento de los volúmenes de cosecha en los distintos territorios entre 2010/2012 y 2020/2022 está liderada por las Américas (TMAA de 5,3%), frente a un 5,1% de África, 4,2% de Asia y sólo un 2,6% de Europa. Más aún los volúmenes de la acuicultura de ALC destacan por su velocidad de crecimiento de 6,4% anual entre las mismas fechas.

Igualmente, la velocidad de crecimiento de los volúmenes de cosecha acuícola por continente y región disminuyen sistemáticamente en los últimos 30 años, con una TMAA de 9,4% para los volúmenes entre 1990/1992 y 2000/2002 y sólo un 4,2% entre 2010/2012 y 2020/2022. En términos de valores de primera venta (‘ex granja’), las cosechas totales aumentan de valor medio anual desde U$ 58.917 MM en 1990-1992 hasta U$ 327.255 MM en 2020/2022 (TMAA de 5,9%).

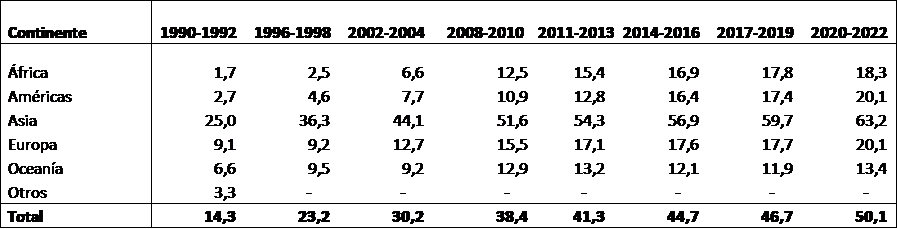

Por cierto , la incidencia de la acuicultura en los desembarques de cada continente varía y crece sistemáticamente a lo largo del tiempo (Tabla 3), alcanzando un 50,1% a nivel mundial, un 63,2% en Asia y sólo un 13,4% en Oceanía en 2020/2022 , mientras en los continentes restantes se observan aportes cercanos al 20%, lo que habla de posibilidades potenciales de crecimiento en diversas regiones del mundo.

Tabla 3

Incidencia de la acuicultura en el volumen de desembarque, por continente, 1990/2022

% de lo desembarcado

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

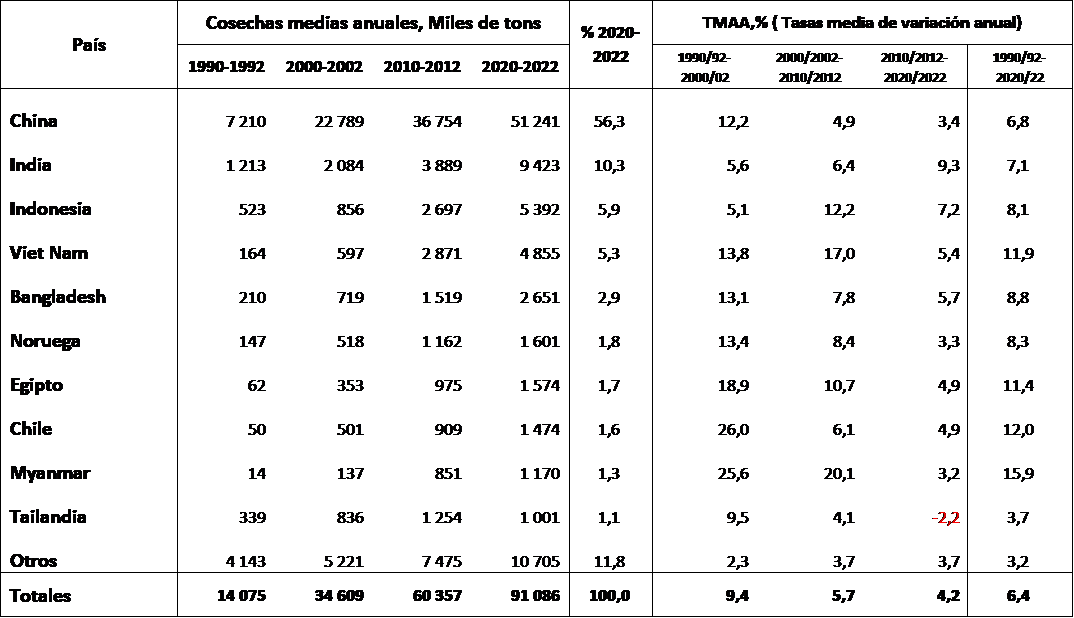

Así, y a pesar de sus extraordinarios logros durante los últimos 40 años, la acuicultura mundial tiene un carácter incipiente en la mayor parte de los países, y está altamente concentrada en cinco naciones asiáticas, entre las que destaca claramente China como primer productor del rubro. Estos 5 países (China, India, Indonesia, Viet Nam y Bangladesh) aportan un 81% de los volúmenes y un 76% de los valores de las cosechas mundiales en 2020/2022. En total, solo 11 países sobrepasan el millón de toneladas de cosecha en 2022.

Adicionalmente, de los 213 países/territorios[1] con registros estadísticos en FAO a lo largo del tiempo, sólo 197 muestran cosechas en 2020/2022. De ellos, 70 producen menos de 1.000 tons por año, y otros 47 cosechan entre 1.000 y 10.000 tons anuales en 2022. Ambos grupos, que constituyen un 59,4% de los países o territorios que informan sobre cultivos significan tan sólo un 0,22% del volumen de las cosechas del trienio. A la vez, los 40 países siguientes, con cosechas entre 10.000 y 100.000 tons anuales significan tan sólo un 1,4% de la producción del período. Los 30 países con cosechas anuales entre 100.000 y 1MM de tons aportan un 10,2%, y los 10 países con más de 1 MM de tons anuales aportan el 88,2% de la producción acuícola mundial en 2020/2022. Así, sin dudas, la acuicultura mundial tiene mucho terreno para avanzar no solo en los mayores países productores, sino que también en tantos otros que todavía ofrecen cosechas de volúmenes bajos o hasta insignificantes.

Desde hace años varios países de ALC destacan en el concierto acuícola mundial. Así, Chile es el 8° país acuícola del mundo en términos de volumen en 2020/2022; Ecuador el número 11, Brasil el 13°, México el número 21, Colombia el 28 y Perú el 31.

Con 51,2 MM de tons China significa un 56,3% de las cosechas globales en 2020/2022, y el Asia, en su conjunto, con 80,5 MM de tons contribuye con un 88,3% de las cosechas mundiales, seguida por las Américas (4,6 MM de tons; 5,1%) y Europa (3,4 MM de tons: 3,8%), con América Latina y el Caribe (ALC) aportando 4,0 MM de tons y un 4,4% de esas producciones.

En el caso de China, sus tasas de aumento en los cultivos de la década terminada en 2020/2022 se ralentizan, lo que se debe a una estrategia explícita de esa nación de preocuparse más de los efectos de producciones demasiado masivas y concentradas geográficamente en la sostenibilidad, y buscar un equilibrio productivo que sea más perdurable a largo plazo. En esta última década terminada en 2020/2022 India, con 9,4 MM de tons (TMAA de 9,3%) sigue en importancia acuícola a China, seguida por Indonesia, con 5,4 MM de tons (TMAA de 7,2%), Viet Nam con 2,9 MM de tons (TMAA de 5,4%) y Bangladesh con 2,7 MM de tons anuales y TMAA de 5,7%. Los restantes 5 países que completan los primeros 10 puestos en las cosechas totales de 2020/2022 muestran producciones medias anuales entre 1 y 2 MM de tons en ese trienio y TMAAs inferiores al 5%. Uno entre ellos, Tailandia, muestra un crecimiento medio anual negativo de -2.2% en la década terminada en 2020/2022.

Entre los 10 principales productores Myanmar, Chile y Egipto alcanzan crecimientos anuales superiores al 10%, siendo Noruega, Egipto y Chile los únicos países occidentales en este importante sitial (Tabla 4).

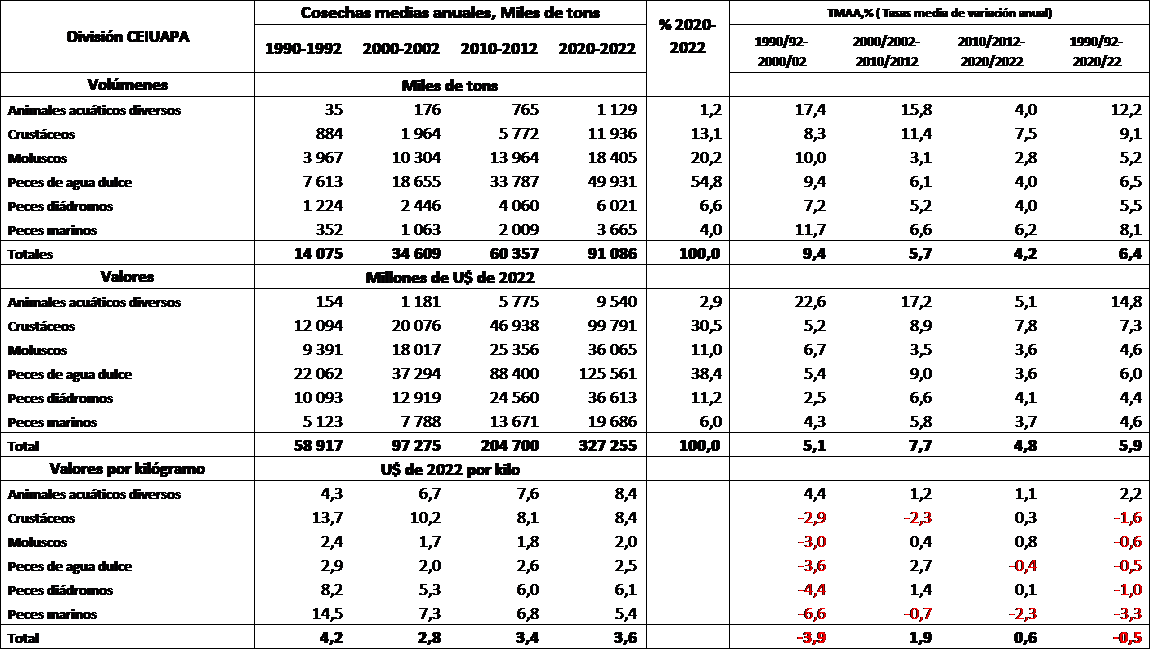

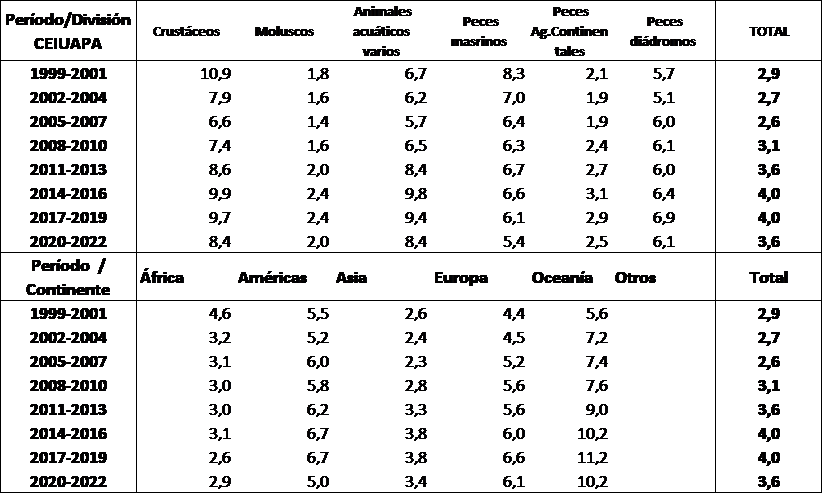

En término de especies, y sin considerar algas ni productos varios como conchas y otros, durante 2020/2022 los peces de agua dulce continúan liderando los volúmenes de cosecha mundiales (54,8%), seguidas de moluscos (20,2%) y crustáceos (13,1%), con participaciones menores de peces diádromos (6,6%), peces marinos (4%) y animales acuáticos diversos (1,2%) (Tabla 5) .

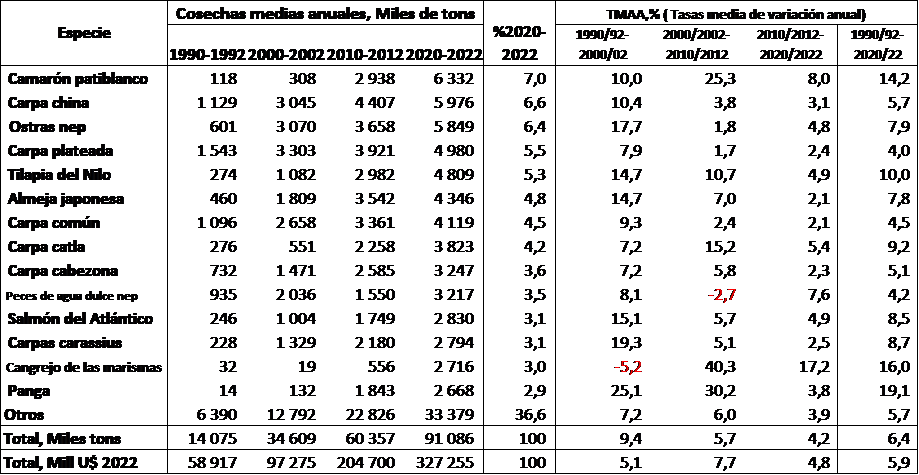

Dentro de las especies (o grupos de especies como ‘peces marinos y/o de agua dulce varios sin especificar’) consignadas en 2020/2022, las principales cosechas mundiales corresponden a camarón ecuatoriano con 6,3 MM de tons, la carpa china, con 6 MM de tons, ostras no especificadas, con 5,8 MM de tons, carpa plateada, con 5 MM de tons y tilapia del Nilo, con 4,8 MM de tons. Estas 5 especies principales representan un 30,7% de las cosechas del trienio, y las primeras 10 especies del ranking significan un 51,3% de la producción de cultivo, con lo que la concentración de la producción acuícola mundial es más fuerte en términos de países que de especies. En este caso se requiere recurrir a las primeras 27 especies de las 505 con cosecha en el trienio 2020/2022 para alcanzar un 80% de los cultivos acuáticos mundiales.

[1] Cifra basada en el análisis de la base de datos FISHSTAT, 2024

Tabla 4

Volúmenes de cosecha de países principales en la acuicultura mundial, 1990-2022 y TMAAs, %

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat, 2024

Tabla 5

Volúmenes, valores de primera venta y valores por kilo de las cosechas mundiales de las divisiones CEIUAPA de especies, 1990-2022 y TMAAs

Fuente: Cálculos del estudio, sobre cifras FAO, Fishstat, 2024

Nota: No se incluyen algas

Tabla 6

Aporte de la acuicultura al desembarque mundial de las diversas divisiones de especies CEIUAPA,

2000-2022, % del desembarque de cada división y del total

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat, 2024

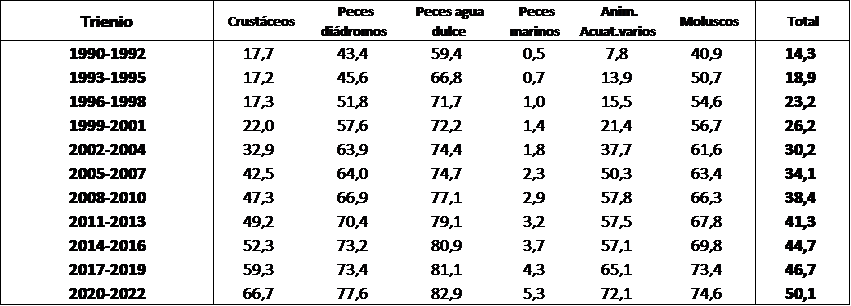

Es muy destacable que, salvo en el caso de los peces marinos cultivados, que significan solo un 5,3% del desembarque mundial de esas especies (de 69,8 MM de tons), con 3,7 MM de tons anuales en 2020/2022, en las demás divisiones CEIUAPA de FAO (crustáceos, peces diádromos, peces de agua dulce, peces marinos, moluscos y animales acuáticos misceláneos) los productos de cultivo significan un 67% o más del desembarque total del rubro respectivo en ese trienio, cifras que a su vez se traducen en que el 50,1% del desembarque en este período (50,9% en 2022) ya se asocia a los cultivos (Tabla 6)….Una situación realmente extraordinaria, que demuestra el enorme alcance de los cultivos en la oferta pesquera mundial, a excepción -como se ha indicado-de los peces marinos. De cualquier forma, estos últimos muestran una tasa de crecimiento en volumen con una TMAA de 6,2%, superior a las de las otras divisiones – salvo crustáceos – en la década terminada en 2022 y un valor de 8,1 % anual en los últimos 30 años.

Como se ha señalado, el camarón ecuatoriano (P. vannamei), con 6,3 MM de tons anuales en 2020/2022, lidera las 10 especies más destacadas en las cosechas mundiales, seguido de una serie de peces de agua dulce (varias carpas y tilapia del Nilo), junto a ostras varias y la almeja japonesa (Tabla 7), todas ellas con producción por sobre los 3 MM de tons anuales en el trienio. Adicionalmente, en la década terminada en 2020/2022 destacan los crecimientos de los cangrejos de las marismas (17,2% anual) , la del camarón ecuatoriano (8% anual) y la de ‘peces de agua dulce no especificados’ (7,9% anual). Igualmente, varias de las especies listadas muestran aumentos de producción superiores al 10% anual durante los últimos 30 años, aunque se verifique una clara tendencia a la moderación de estos aumentos a través de los años.

Tabla 7

Principales especies de la acuicultura mundial, según su orden en 2020-2022

Miles de tons y TMAAs en % para 1990-2022

Fuente : Cálculos del estudio, sobre cifras FAO, Fishstat, 2024

Tabla 8

Valores totales ‘ex granja’ de la acuicultura mundial por medio ambiente y continente,1990-2022

Millones de U$ de 2022 anuales y %

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

Nota: en 1990/1992 no se incluye el valor parcial para ‘otros países’, que perteneciendo a la ex URSS o Yugoslavia luego fueran incluidos en sus continentes respectivos. La cifra total, si incluye dichos valores.

Por su parte, los valores totales de primera venta (‘ex granja’) de las cosechas en los últimos 30 años terminados en 2020/2022 (Tabla 8) también crecen con energía (TMAA de 5,9%), aunque proporcionalmente menos que los volúmenes del mismo período (6,4%), con lo que los valores de primera venta por kilo de las cosechas mundiales son ahora (U$ 3,6 por kilo)menores que los de 1990/1992 (U$ 4,2 por kilo), aunque ellos vengan recuperándose desde 2000/2002.

El valor de primera venta de los cultivos continentales representa solo un 58,9% de los valores de la cosecha mundial en 2020/2022, comparado con un 62,2% de los volúmenes. En el caso de Asia, la principal región productora del mundo, las cosechas en 2020/2022 aportan un 88,3% a los volúmenes mundiales, y tan solo un 83,8% de los valores totales, denotando un valor medio por kilo que es el segundo menor entre los continentes, superando solo al de África. En cualquier caso China, por si sola aporta un 59% del valor de las cosechas mundiales en 2020/2022 (56,3% de los volúmenes), un 73% de los cuales se asocian a productos de la acuicultura continental.

Dadas las cifras anteriores, los valores medios de primera venta por kilo de la acuicultura mundial alcanzan un valor de 3,6 U$/Kilo (2020/2022), con máximos de 8,4 U$/kilo en crustáceos y animales acuáticos diversos. Sin embargo, la fuerte participación relativa de las cosechas de peces de agua dulce y moluscos, ambos de menor valor (2,5 y 2,0 U$/kilo, respectivamente) reducen fuertemente el precio promedio unitario de los cultivos acuícolas mundiales.

Con peces marinos persisten limitaciones tecnológicas y de otra índole para incorporar más de estas especies al cultivo y para aumentar eficientemente las cosechas actuales del rubro. Acá es habitual que los desarrollos de tecnologías de cultivo requieran de al menos unos 10 a 15 años de trabajo de I+D bien planificado, a costos muy elevados, situaciones que dificultan estas gestiones y el progreso del rubro. Más aún, son pocas las empresas privadas que pueden financiar estos esfuerzos por si solas, con lo que estos desarrollos también pueden requerir de un trabajo conjunto y sistemático público-privado para alcanzar resultados de interés comercial.

Con todo, las cifras para el año 2022 refuerzan la convicción de que la demanda futura por recursos pesqueros deberá ser satisfecha fundamentalmente con incrementos en las cosechas acuícolas, aunque mejoras en los sistemas de manejo, menores pérdidas de postcosecha, un mejor control de la pesca ilegal y desregulada y menores descartes en la pesca también puedan cooperar a aumentar la oferta futura, pero de forma mucho menos significativa. Igualmente, también se podría pensar en la incorporación de especies pesqueras no convencionales, aun no capturadas comercialmente, aunque con resultados todavía impredecibles. En todo caso, las capturas mundiales recientes en el rango de 90 a 96 MM de tons anuales, cifra similar a la de los años de 1990, hablan de niveles de extracción estabilizados que no parecen tener una mayor capacidad de crecimiento sino a través de los conceptos recién detallados. De hecho la última versión de SOFIA 2024[1] ratifica una seria preocupación por el estado de explotación de los recursos pesqueros tradicionales e indica que la fracción de los stocks de recursos marinos capturados/extraídos a niveles sostenibles en 2021 es de solo un 62,3%, un 2,3% menor que en 2019.

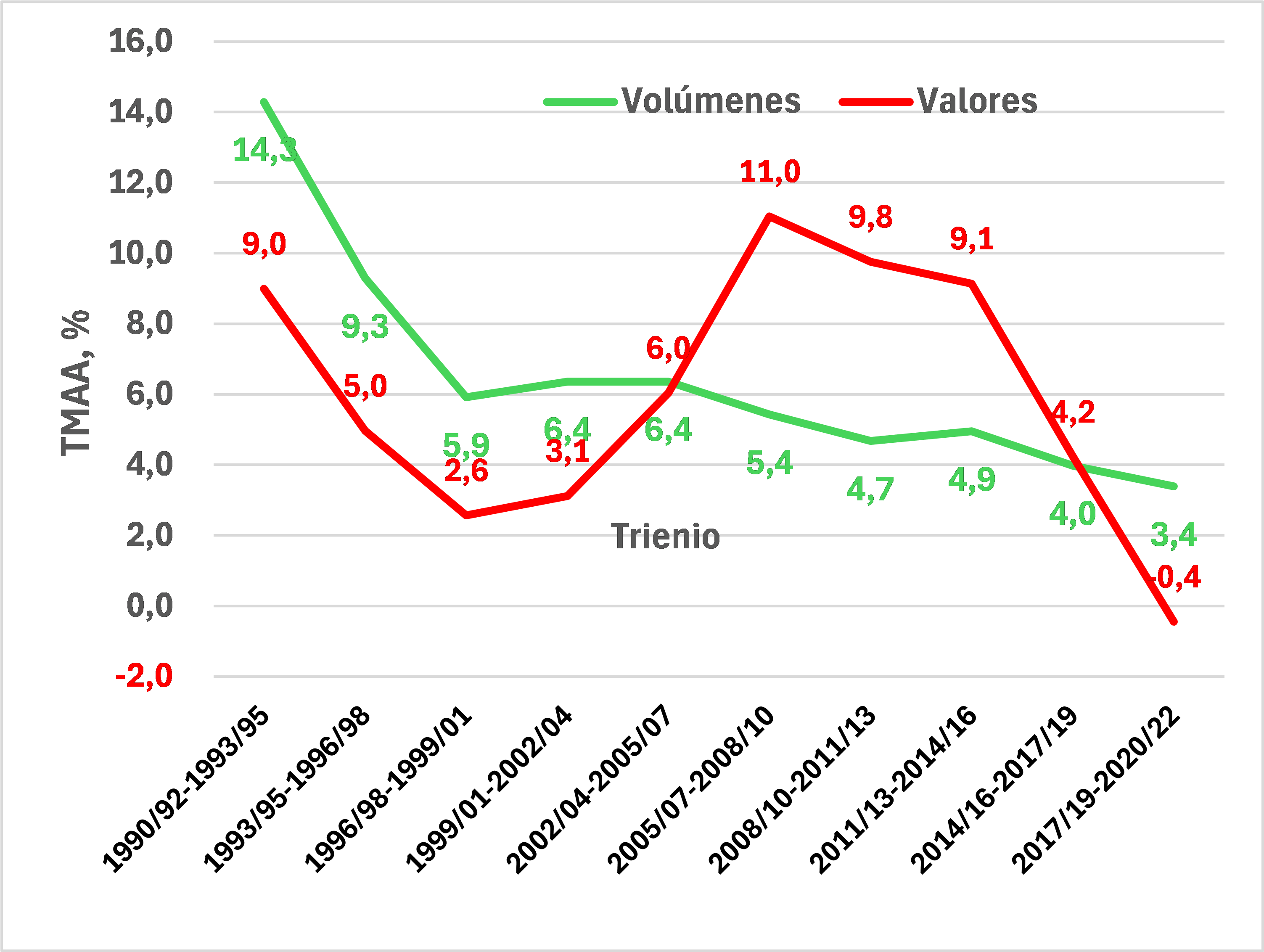

A la vez, las tasas de crecimiento anual de los volúmenes y valores de la acuicultura mundial son positivas y superiores a aquellas de variación de la población global. Además, aunque siendo positivas, las tasas de crecimiento de los volúmenes de cosecha trienales vienen decayendo claramente desde 1990/1992 hasta 2020/2022, con la excepción del sexenio 1999/2001 a 2005/2007, mientras aquellas de los valores de primera venta presentan alzas hasta 2014/2016 a 2017/2019 y luego decrecen por primera vez entre 2017/2019 y 2020/2022 (TMAA de -0,4%).

[1] FAO, 2024. SOFIA, The State of World Fisheries and Aquaculture. Roma

Tabla 9

Precios de primera venta por kilo de los productos de la acuicultura mundial, por continente y división de especies CEIUAPA, 1999-2022 Valores referenciales de FAO en U$ de 2022/Kg.

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat, 2024

Como se ha indicado más arriba, los precios medios (primera venta) por kilogramo de las cosechas acuícolas varían fuertemente a lo largo del tiempo entre continentes y también por división CEIUAPA. Los mayores valores monetarios medios en 2020/2022 se observan en Oceanía, que con un modesto volumen de cultivos presenta precios promedio anuales de U$ 10,2 por kg, en base a una matriz de producción muy selectiva. Le sigue Europa, continente con una baja dinámica productiva en acuicultura, que muestra precios de cosecha locales de U$ 6,1 por kg y año en el mismo trienio. Las Américas registran valores de primera venta de U$ 5.0 por kg (U$ 5.1 por kg en ALC), Asia, de U$ 3,4 por kg y África, de U$ 2,9 por kg. También, se puede verificar (Tabla 9) que los precios promedio mundiales han sido fluctuantes en el tiempo, con períodos de alza y otros de baja, manteniendo un nivel medio anual mínimo de U$ 3,6 por kilo desde 2011/2013.[1]

Salvo en el caso de los peces diádromos como el salmón, donde los valores medios de primera venta por kilo disminuyen en un 4,9% % entre 2014/16 y 2020/22, las restantes divisiones CEIUAPA muestran pérdidas de valor unitario que sobrepasan el 14% entre ambos períodos, con una baja promedio global de 10,1% para todas las especies, en base a valores expresados en moneda del año 2022.

[1] Como se ha indicado, salvo que se indique lo contrario, todos los valores monetarios de este texto están expresados en dólares de los EE.UU para 2022, usando como deflactor el índice de precios mayorista de ese país para todos los productos.

Figura 1 TMAAs (%) de los volúmenes mundiales cosechados y sus valores de primera venta entre 1990 y 2022 . Valores expresados en dólares de 2022

Fuente: Cálculos del estudio, sobre información FAO, Fishstat, 2024

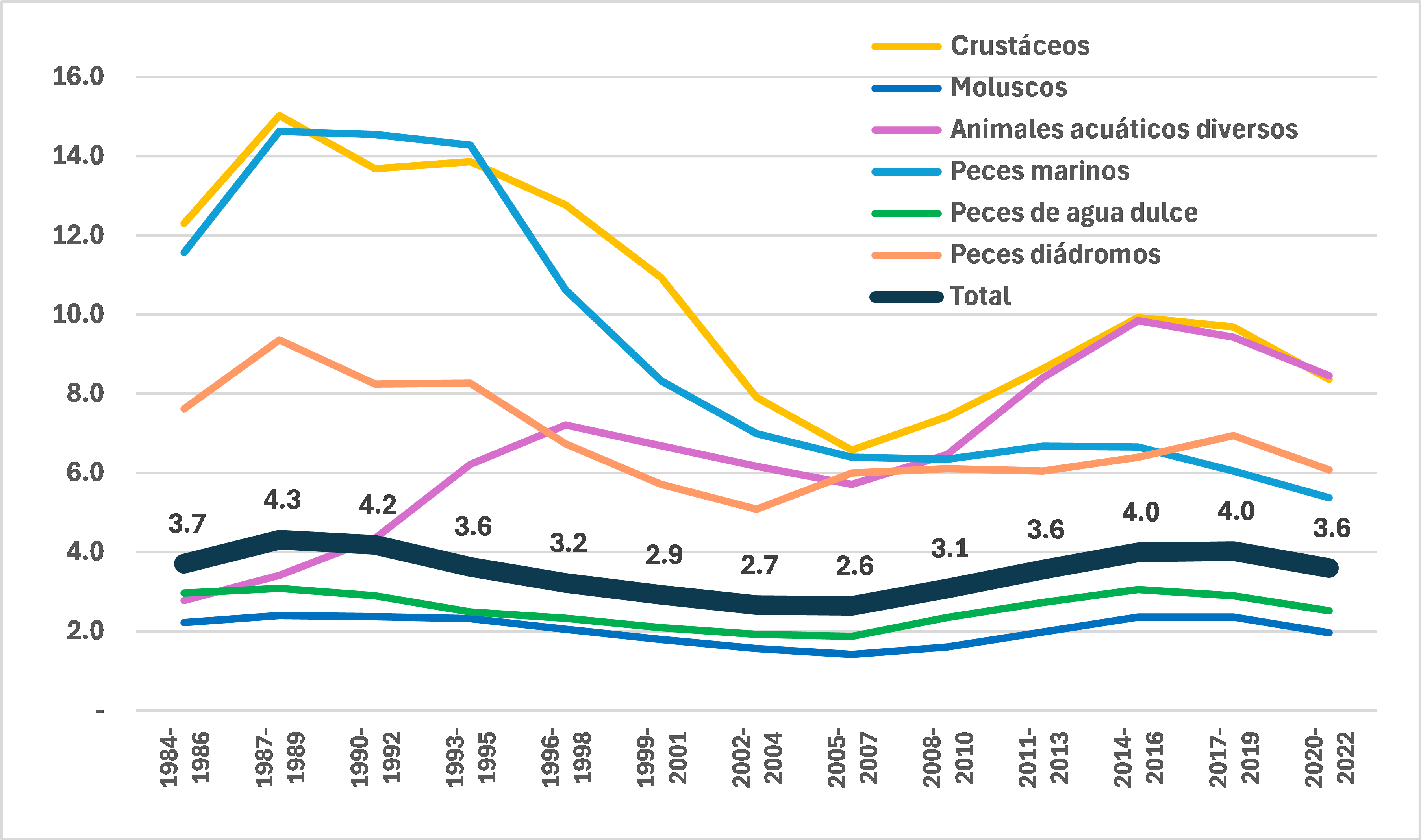

Figura 2 Mundo: Valor medio anual de primera venta de productos de la acuicultura, por división de especies CEIUAPA de FAO, 1984-2022 U$ de 2022/kg

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

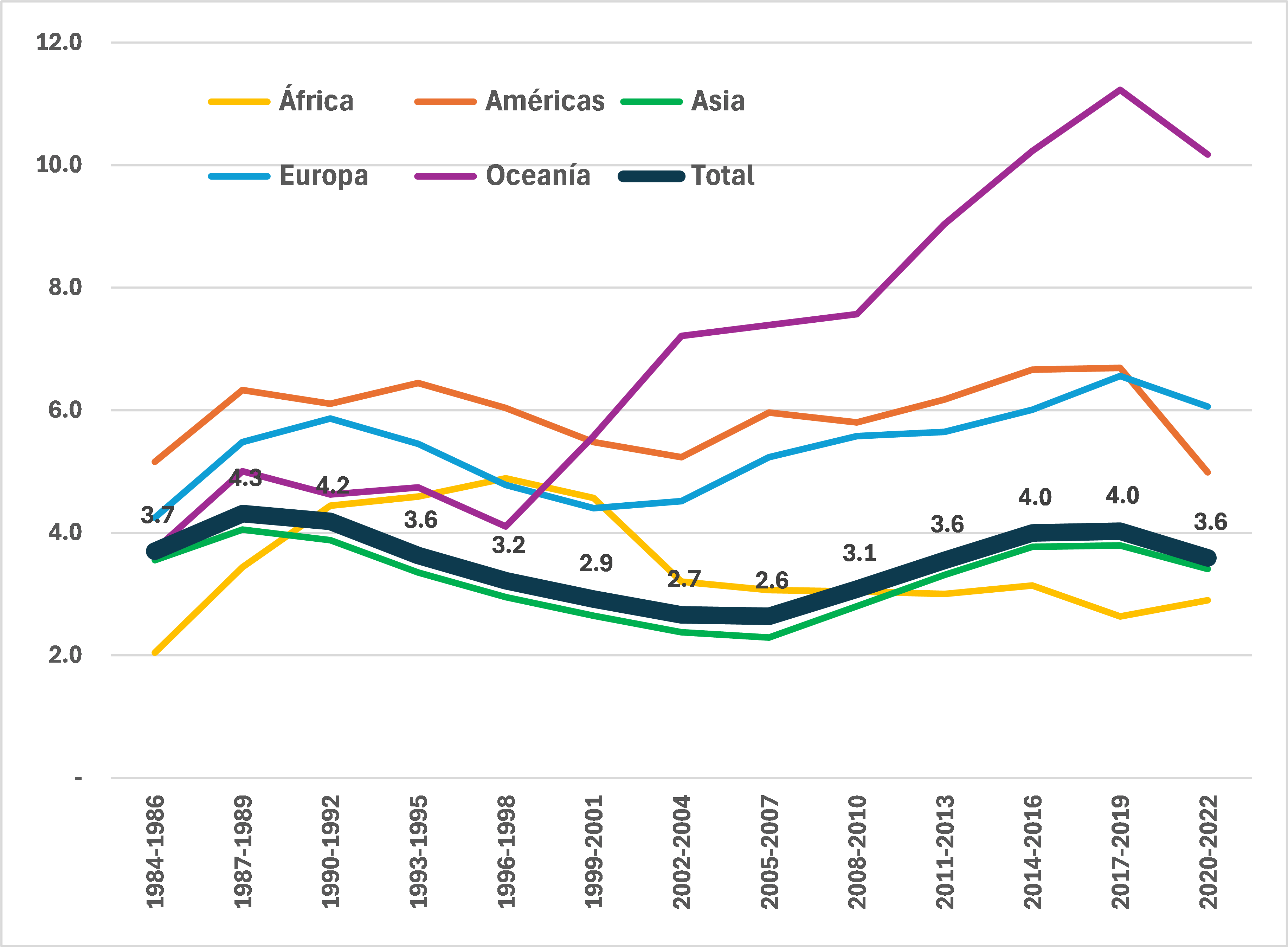

Figura 3 Mundo: Valor medio anual de primera venta de productos de la acuicultura por continente, 1984-2022 US$ de 2022 por kilo

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

Como se apreciará en las Figuras 2 y 3, los valores por kilo de las cosechas desde 1984-1986 hasta 2020-2022 indican que tras un aumento inicial que dura muy poco, los precios medios por kilo de la acuicultura mundial tienden a decrecer hasta 2005-2007, aumentando luego hasta 2017-2019, para disminuir en 2020-2022. Como suele ocurrir, los períodos de precios a la baja tienden a coincidir -aunque no necesariamente-con aquellos en que la producción – en este caso los cultivos – muestran sus mayores crecimientos. Paralelamente, eso sí, este fenómeno también implica que el proceso de desarrollo sectorial se ha verificado con ganancias de eficiencia sistemáticas en el tiempo, que han permitido ir absorbiendo dichas bajas en los precios.

Actualmente, sin embargo, y desde hace varios años, la necesidad de asegurar sitios de cultivo a costos y condiciones razonables está induciendo a partes de la producción marina costera a trasladarse a zonas continentales (sistemas RAS) o a entornos oceánicos más expuestos a vientos y olas. Estos procesos están en una fase de experimentación y mejoras, lo que implica mayores costos de inversión y producción en comparación con las técnicas convencionales. Así, siendo ya la acuicultura la fuente dominante en la producción pesquera global, es posible que nuevas empresas asociadas con estas nuevas tecnologías intenten trasladar al menos parte de estos mayores costos a los precios. Sin embargo, estudios econométricos recientes de la OCDE y la FAO[1], que se extienden hasta principios de la próxima década, indican que para esas fechas habrá una disminución en los precios unitarios en dólares constantes, en comparación con los precios actuales. No obstante, los mismos modelos establecen que habrá aumentos de precios en dólares nominales a lo largo de este período.

CONSUMO Y COMERCIO

Prácticamente todos los productos de la acuicultura de origen animal son utilizados para el consumo humano directo, estimándose que un 89% del desembarque total tiene ese uso en 2022, con el saldo siendo utilizado principalmente para elaborar harinas y aceite (83%). También, un 43% del desembarque se distribuye en fresco o en forma refrigerada, y un 35% como productos congelados; un 12% en conservas y un 10% como secos, salados o ahumados.

Las últimas cifras de FAO también señalan que ha habido un fuerte cambio en la estructura geográfica del consumo pesquero mundial. Así, si en 1961 un 47% del consumo pesquero se radicaba en Japón, Europa y los EE.UU. de NA, en 2021 ese porcentaje se ha reducido a tan solo un 18% de los totales, mientras China, Indonesia y la India aumentan su incidencia desde un 17% a un 51% del consumo entre esas mismas fechas, con China, por si sola absorbiendo un 36%.[2] El consumo de alimentos de la pesca y la acuicultura se ha venido concentrando cada vez con más intensidad en Asia, continente que en 2020 absorbe un 72% de las disponibilidades globales para consumo humano, frente a solo un 48% de esos totales en 1961 (FAO, SOFIA 2022). Por el contrario, Europa disminuye su proporción de uso de estos productos desde un 32% a un 10% de estos totales entre las mismas fechas, y los Estados Unidos de NA, desde un 9% a un 5%.

También, el consumo humano de productos pesqueros varía fuertemente entre países y regiones, habiendo aquellos que consumen más de 80 kg per cápita al año (Islandia, Islas Feroe y las Maldivas) en 2019, mientras naciones de bajos ingresos ingieren solo 5,4 kg; aquellas de ingresos medios-bajos, 15,2 kg; los de ingresos medios-altos, 28,1 kg y aquellos de mayores ingresos, 26,5 kg. Eso sí, excluyendo a China de los países de ingresos medio-altos, el consumo de dichas naciones baja abruptamente hasta 13 kg per cápita en ese año. Con todo, la cifra de consumo aparente por persona de productos pesqueros alcanza a 20,7 kilos a nivel global en 2022, contrastando con 20,2 kilos en 2020 y 16,9 kilos en 2000.

Es preocupante que América Latina y el Caribe tanto como África muestren consumos pesqueros muy bajos, y equivalentes a aproximadamente un 50% de los valores medios mundiales, lo que si bien habla de interesantes posibilidades de crecimiento, presenta enormes desafíos para incrementarlos, asociados a los niveles de ingreso de sus habitantes, los precios propios y de productos alternativos, al hábito de consumo de otras carnes, aspectos culturales, tecnológicos, etc.

También es sabido que los productos pesqueros aportan sustantivamente a la alimentación humana, con un 20% de la disponibilidad de proteínas per cápita diaria para unos 3.200 MM de personas, particularmente en países de ingresos medios y bajos. Adicionalmente, los alimentos acuáticos aportan alrededor de un 17% de las proteínas de origen animal en la dieta media mundial (2020), y un 7% de las proteínas totales.

En años recientes, entre un 30% y un 40% de los desembarques mundiales se incorporan directamente o transformados en variados productos finales al comercio internacional, situación que ha permitido generar industrias altamente competitivas en muchos países de origen, facilitando el consumo en naciones que no disponen de recursos pesqueros en cantidades adecuadas, o bien que hasta la fecha no han querido o podido desarrollar una acuicultura que supla sus niveles de demanda insatisfecha. El comercio de productos acuáticos sigue creciendo, involucrando en 2022 a más de 230 países y territorios y generando un valor récord de U$ 195 mil millones. Es notable que estas ventas representaron más del 9,1 % del comercio agrícola total (excluyendo productos forestales) y alrededor del 1 por ciento del valor total del comercio de mercancías (SOFIA, 2024).

El alto nivel de globalización del comercio pesquero mundial también tiene repercusiones estratégicas adicionales. Por una parte, los países exportadores deben enfrentar una fuerte competencia en términos de precios, calidad y demás atributos en sus mercados-meta, lo que exige niveles de competitividad crecientes y sostenibles en el tiempo, la incorporación de tecnología en forma permanente y una clara visión estratégica a mediano y largo plazo. Estos hechos justifican lo sofisticado y el tamaño de la industria pesquera en países como Perú, Chile, Ecuador y muchos otros orientados a las ventas internacionales. Por otro lado, la pesca y la acuicultura en pequeña escala, que proveen diversos porcentajes de la oferta doméstica en sus respectivos países, y hasta pueden exportar, son vistas con ojos generalmente paternalistas frente a sus bajos niveles tecnológicos y de competitividad , los que no son enfrentados adecuadamente con una ayuda estatal suficiente ni eficiente en lo organizacional, técnico y comercial. Así, estos productores quedan expuestos a la competencia foránea con productos altamente estandarizados y a precios convenientes, lo que afecta y puede afectar más aún su sostenibilidad a mediano y largo plazo, obligando a los gobiernos a diseñar y aplicar políticas de soporte adecuadas y conmensurables con sus verdaderas necesidades. Esta visión de la problemática del productor de pequeña escala es válida para la mayor parte (si no todos) los países en desarrollo, o al menos en ALC y África, y no recibe la atención necesaria más allá de respuestas más bien ‘cosméticas’ que no han permitido avanzar significativamente en estas materias y que desafían la generación de trabajo para modestos productores, generalmente en áreas rurales, con pocas alternativas laborales adicionales.

Es también destacable que las exportaciones pesqueras de origen animal aumentan desde U$ 7.900 millones en 1976 a U$ 192.000 mil millones en 2022, o a razón de una TMAA del 7,2 % nominal y 4,0 % real, como resultado de la conjunción de varias situaciones, como la mayor eficiencia de los productores, una mayor diversidad de productos, mejores calidades, mayor disponibilidad a lo largo del año, políticas comerciales más liberales y globalizadas, mejoras tecnológicas, de logística y almacenamiento, y consumidores más conscientes de las ventajas alimenticias de los estos productos, etc.

China sigue siendo el principal exportador de productos de animales acuáticos en 2022 (12 % en valor), seguida por Noruega (8 %), Viet Nam (6 %), Ecuador (5 %) y Chile (4 %). Por su parte, la Unión Europea (UE) fue el mayor mercado único, importando U$ 62.700 millones en productos de animales acuáticos ese mismo año, incluidos U$ 29.500 millones en comercio intra-UE. (SOFIA, 2024)

Individualmente, el mayor país importador en 2020/2022 en términos de valores fue Estados Unidos con U$ 32.910 MM (16,3 % del total), seguido por China , con U$ 21.471 MM (10,7 %), Japón , con U$ 16.806 MM(8,3 %), España (4,9 %) y Francia (4,3 %). Por su parte, las principales divisiones CEIUAPA de productos importados en 2020/2022 en términos de valor fueron los peces (66,8,6% del total) y los crustáceos y moluscos (32,5 %). A la vez, los salmónidos siguen siendo el grupo de especies CEIUAPA más importadas (19% en valor), seguido por camarones y langostinos (16 %), peces marinos no identificados (13,8%), atunes, bonitos y peces aguja (9,5 %), bacalaos, merluzas y abadejos (9,4 %) y cefalópodos (5,9%).

Es importante mencionar que ante una demanda futura creciente por productos sectoriales, las disponibilidades reales para consumo humano podrían aumentar significativamente si se pudiera remediar al menos en parte las pérdidas por mal manejo en la producción actual, las que alcanzan entre un 30 a un 35% de las disponibilidades en buena parte del mundo[3], asociadas a la falta de refrigeración, manipulación defectuosa, carencias de infraestructura de transporte, almacenamiento y distribución adecuada y/o falta de conocimientos, entre tantas otras razones. Igualmente, la FAO también ha estimado que los descartes de la pesca incidental en las labores extractivas pueden alcanzar niveles significativos (mencionándose hace algunos años una cifra de unos 20 MM de tons anuales), situación que requiere atención especial ante la escasez de la pesca convencional y la inseguridad alimentaria en muchos países.

El aumento de los volúmenes de cultivo, y el hecho que una porción creciente de los mismos (sobre el 50%) recibe alimentación artificial han ido acelerando la presión sobre la producción de harina y aceite, y han significado que en 2020 el 86% de su producción se destine a los cultivos pesqueros, y tan solo el 14% restante a mamíferos y aves (9% a cerdos; 4% a animales domésticos y otros usos y 1% a aves). Paralelamente, sus precios han subido significativamente. En el caso del aceite, un 73% de lo producido en 2020 se consumió en la acuicultura, un 16% fue a elaborar productos para consumo humano y un 11% se destinó a alimentos para mascotas, biocombustible y otros fines (SOFIA, 2022). Por cierto, la alta demanda por harina y aceite en la acuicultura, su escasez relativa y altos precios han ido limitando su nivel de incorporación en las dietas acuícolas, con lo que su inclusión ha ido disminuyendo consistentemente en términos porcentuales, asignándoseles un uso cada vez más selectivo en etapas críticas de los procesos de cría, e incorporando a las dietas crecientes cantidades de nuevos insumos naturales de origen animal o vegetal, tanto como productos sintéticos, sin afectar su efectividad.

Finalmente, las últimas estadísticas disponibles en FAO (SOFIA 2024) señalan que el empleo en las actividades de producción primaria en acuicultivos alcanza a unos 22,1 MM de personas en 2022, con un 95% concentrado en Asia. Esta cifra total prácticamente duplica el nivel de 11,2 MM registrado en 1995 y es prácticamente igual al valor de 2010, mientras la cifra de 2020 es levemente superior a la de 2022.

En resumen, la acuicultura mundial es cada vez más relevante, sobrepasando por primera vez los volúmenes de pesca extractiva en 2022. Aunque la actividad continua siendo dominada ampliamente por unos pocos países asiáticos, presenta significativas oportunidades de crecimiento en otras regiones, incluyendo ALC y África. La aplicación de prácticas productivas sostenibles y un buen balance entre producción e impactos ambientales serán cruciales para el futuro de esta vital industria.

AMÉRICA LATINA Y EL CARIBE, ALC

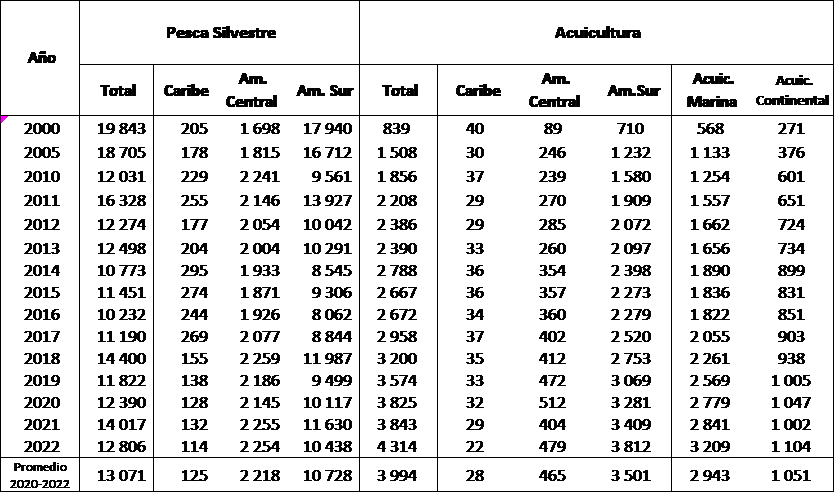

También por primera vez, los cultivos acuáticos en ALC (excluyendo algas) han sobrepasado la barrera de los 4 MM de tons en 2022, – 4,314 MM de tons- valoradas en U$ 21.112 MM, sobrepasando en un 12% los volúmenes y en un 11% los valores de 2021, y aportando un trascendente 25,2% al volumen de desembarque total de la región (21,5% en 2021). Estos hechos se producen simultáneamente con una baja en las capturas extractivas desde 14 MM de tons en 2021 a 12,8 MM de tons en 2022, con lo que a pesar del creciente aporte de los cultivos, el desembarque regional del bienio disminuyó desde 17,9 a 17,1 MM de tons, con las mayores pérdidas en América del Sur.

Los desembarques totales en ALC han disminuido en casi 3,6 MM de tons entre 2000 y 2022 ( TMAA de – 0,9%) (Tabla 10), como resultado de pérdidas de algo más de 7 MM de tons en la pesca extractiva (TMAA de -2%), y de un aumento de casi 3,5 MM de tons en los cultivos acuáticos (TMAA de 7,7%). En el caso de la pesca extractiva, la disminución en el volumen de captura se asocia en buena parte a bajas en pelágicos menores, utilizados mayormente en la producción de harina y aceite de pescado- Estas alcanzan a -6,9 MM de tons (TMAA -2%) en ambiente marino y a -110 M tons en agua dulce (TMAA de -1,2%). Por el contrario, los cultivos marinos crecen en 2,6 MM de tons en 2000/2022 (TMAA de 8,2%) y los continentales en 833 M tons (TMAA de 6,6%).

Así, la acuicultura en ALC crece con más energía que los promedios mundiales en este período (TMAA de 5%) y la pesca extractiva local disminuye más rápidamente que a nivel mundial (TMAA de -0,1%). Estos cambios en la estructura productiva local significan que en 2022, el volumen de desembarque de ALC aportó un 9,2% a los totales mundiales; la pesca extractiva un 14,1% y la acuicultura un 4,6% (pero un 7,1% en valor), proporción que viene creciendo sistemáticamente desde un 3,5% en 2016.

[1] OECD-FAO, 2024. Agricultural Outlook 2024-2033, https://doi.org/10.1787/4c5d2cfb-en

[2] SOFIA, The State of World Fisheries and Aquaculture, op. cit. Aplica a este párrafo y a los textos vecinos, algunos de los cuales son citados casi textualmente.

[3] FAO, SOFIA, 2024

Tabla 10

ALC: Desembarque total, pesca y acuicultivos por subregión, 2000-2022, Miles de tons

Fuente: FAO, Fishstat 2024

En ALC se cultiva un total de 116 especies en 2022, la mayoría de ellas en América del Sur (74). Además, un 74% de las cosechas acuícolas del 2022 se producen en ambiente marino, y solo un 26% en aguas continentales, al revés de lo que ocurre a nivel mundial donde con 432 especies cultivadas en este último año, un 63% de los volúmenes de cosecha se gestan en aguas continentales.[1]

América del Sur predomina ampliamente en la pesca extractiva (82,1% del total en 2020-2022) regional , tanto como en volumen de los cultivos hidrobiológicos (87,7% del total en el mismo trienio) (Tabla 11).

[1] El número de especies ha sido calculado en base a datos de Fishstat, 2024. Cuando allí se refieren a grupo de especies, como ‘peces marinos varios’, esa categoría se asocia a una especie solamente, por no existir forma de estimar cuantas especies pudiese contener dicho grupo.

Tabla 11

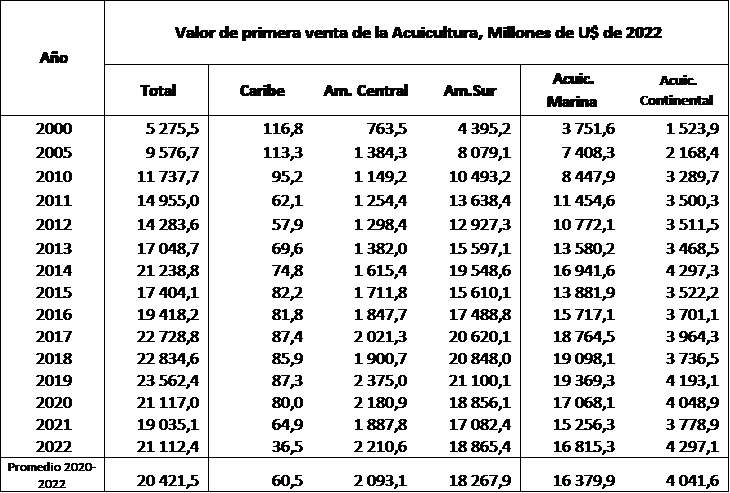

ALC : Valor total de primera venta de la acuicultura, por subregión, 2000-2022

Fuente: Cálculos del estudio y cifras de FAO, Fishstat, 2024

América Central es la única subregión de ALC que muestra tasas de crecimiento positivas en pesca extractiva entre 2000 y 2022 (TMAA de 1,3%). Ella también muestra el mayor dinamismo regional en sus cultivos (TMAA de 8% en el período), seguida de América del Sur (TMAAs de 7,9%), pero con volúmenes sustancialmente superiores a los anteriores. El Caribe, a la vez, arroja tasas de variación negativas en pesca y cultivos para esos mismos años (TMAAs de -2,6% en cada caso) confirmando su limitada vocación por pesca y cultivos, y especialmente en este último rubro, donde compite en desventaja con un sector turístico muy importante para esa zona, demandante de espacio, una intervención muy pronunciada del medio marino costero, agua y otros recursos escasos. Comparando los promedios de captura y cultivo por subregión de 2020-2022 con aquellos para 2000-2002 se verifica que entre esos años la pesca extractiva baja su relevancia en América del Sur y aumenta en América Central, mientras que en acuicultura, América del Sur se hace más preeminente aún, baja fuertemente el Caribe y América Central prácticamente sostiene su posicionamiento relativo.

Las cifras de la Tabla 11 complementan la información anterior y permiten destacar que el valor de primera venta los cultivos marinos de ALC, que significan un 80,2 % de los totales cosechados en 2020/2022 significan tan solo un 73,7% de los volúmenes cultivados en ese mismo trienio.

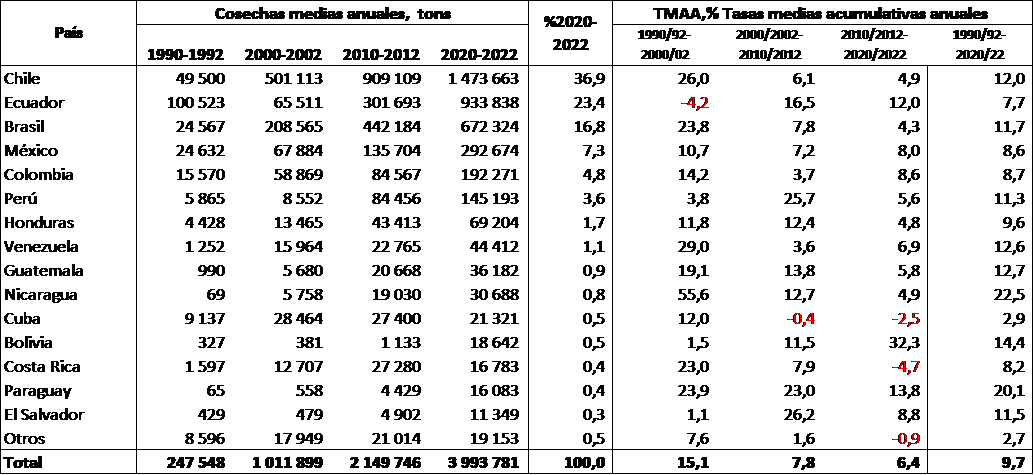

En una perspectiva más amplia, abarcando los años 1990 a 2022, se aprecia el extraordinario dinamismo de la producción de cultivo local (Tabla 12), la que crece en un 1.513% en el período frente a aumentos mundiales significativos pero menores, de 547%.

Tabla 12

ALC y subregiones: volumen y valor de las cosechas medias anuales en las últimas décadas; tasas de variación medias acumulativas anuales (TMAA,%) y comparaciones , 1990-2022

Miles de tons, Millones de U$ de 2022 y porcentajes

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat, 2024

A pesar del importante crecimiento de la producción acuícola, las tasas de variación de los volúmenes cultivados en el mundo, en ALC y en sus subregiones vienen disminuyendo a lo largo de los años y en la última década terminada en 2020/2022 son menores a la mitad de los valores de la década de 1990/1992. Eso sí, la velocidad de crecimiento de los volúmenes de la acuicultura en ALC supera ampliamente a los niveles promedio mundiales. No sucede lo mismo con los valores de primera venta (‘ex granja’), donde la performance de las TMAA en ALC supera a los valores mundiales en la década de 1990 y del 2000, pero son superados por ellos en la década terminada en 2020/2022, asunto que abre algunas interrogantes sobre el proceso de desarrollo acuícola local, las que deberán ser atendidas para velar por los ingresos sectoriales, que tanto aportan a las economías de varios países.

Durante 2020-2022 los volúmenes de producción de cultivo en ALC están encabezados por Chile (Tabla 13), con un 36,9% de los totales regionales, seguido por Ecuador, con 23,4%. Entre los 45 países o territorios para los que se dispone de estadísticas del trienio en ALC, los 5 primeros países (Chile, Ecuador, Brasil, México y Colombia) concentran un 89,3% de estas producciones, cifra que supera el 86,8% que estas naciones acumulaban en 1990-1992, mostrando un nivel de concentración creciente de la acuicultura continental en dichas naciones. Con esto, los 40 países/territorios restantes solo aportan algo más de un 10% a las cosechas regionales, siendo prueba de lo incipiente de esta actividad en ALC. Destaca también que 9 de los 15 países listados en la Tabla 13 muestren TMAAs superiores al 10% en volúmenes cosechados entre 1990/1992 y 2020/2022. Chile también aporta por sí solo un 53,6% del valor de primeras ventas en 2020/2022, seguido por Ecuador, con un 20,2%. En este caso la suma de los valores de cosecha de Chile, Ecuador, Brasil, México y Colombia significa un 90,2% de los valores ex granja de la acuicultura regional.

Tabla 13

ALC: Producción de cultivo en los principales países de la región, 1990-2022.

Toneladas y porcentajes TMAA

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

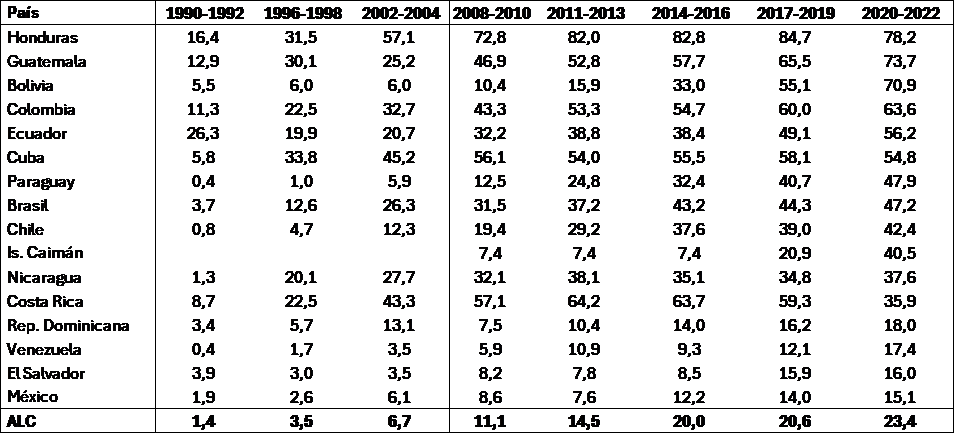

Por cierto, los cultivos han aumentado sustancialmente su importancia relativa en el desembarque de ALC, de forma que si en 1990/1992 significaban un 1,4% de esos totales, en 2000/2002 representaban un 5,2%; en 2010/2012 un 13,7% y en 2020/2022 un destacado 23,4%.

Igualmente, los cultivos han adquirido diversos grados de relevancia a lo largo del tiempo en diferentes países de ALC (Tabla 14) y en 2020-2022 tres de ellos (Honduras, Guatemala y Bolivia) ya significan más del 70% del desembarque; en los siete países siguientes, el aporte alcanza a un 40-69% , mientras en seis naciones se empina por sobre el 10%. En los 35 países/territorios restantes los cultivos acuáticos sólo aportan hasta un 10% del desembarque nacional.

Tabla 14

ALC: Importancia relativa de la acuicultura en países de la región donde la actividad significa más del 10% del desembarque en 2020-2022. 1990-2022. % del desembarque total

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

Una baja participación relativa de la acuicultura en los desembarques es entendible en un país como Perú, que a pesar de cosechar relevantes 145.000 tons anuales en 2020/2022 contrasta dicha cifra con el de la mayor pesca extractiva de la región (5,8 MM de tons anuales en ese trienio), pero no explican la situación de la acuicultura Argentina, un país en el que con una extensión de costa generosa y excelentes fuentes de agua dulce, los cultivos solo contribuyen con un 0,5% al desembarque local con poco más de 3.900 tons anuales en 2020/2022. Esta cifra debería poder superarse muy fácilmente si se asignara mayor relevancia a esta actividad y se ejercieran los liderazgos adecuados, para complementar las 846 M tons anuales de pesca extractiva en ese trienio. Otro tanto puede decirse de algunos otros países, pero cada caso requiere de una mirada distinta para determinar su ‘vocación productiva’, posibilidades futuras y lineamientos de desarrollo sostenible a seguir.

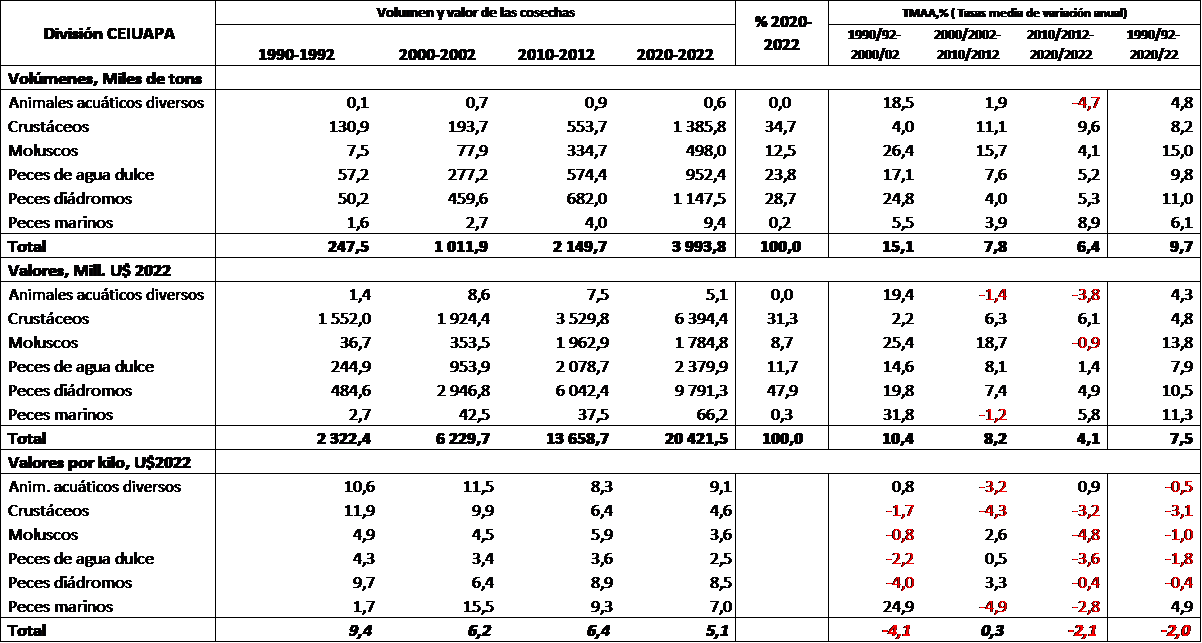

Las cifras de cultivo en la región de ALC también muestran desarrollos y modificaciones importantes en la relevancia relativa de las diversas divisiones CEIUAPA de especies. Así, mientras los crustáceos significaban un 52,9% del volumen y un 66,8% del valor de las cosechas en 1990/1992, solo aportan un 34,7% de los volúmenes y un 31,3% de los valores en 2020/2022, abriendo paso a una mayor incidencia de los peces diádromos (salmón y trucha, entre otros) que si bien contribuyen con sólo un 20,3% del volumen y un 20,9% del valor cosechado en el primer trienio, significan un 28,7% del volumen y un destacado 47,9% de los valores de los cultivos de ALC en 2020/2022. Moluscos y peces diádromos crecen en volumen a una TMAA superior al 10% en estos últimos 30 años terminados en 2020/2022 (15% y 11%, respectivamente). Agregando peces marinos a las categorías anteriores, ellas crecen en valor de primera venta a TMAAs de un 13,8%, 10,5% y 11,3%, respectivamente.

En términos globales los volúmenes de cosecha de estas últimas tres décadas aumentan entre 247,5 M tons y 3.993,8 M tons anuales, con una notable TMAA de 9,7%. En términos de valor total, la acuicultura regional crece de U$ 2.322,4 MM hasta U$ 20.421,5 MM en el mismo período, mostrando una TMAA de un 7,5% (Tabla 15).

Tabla 15

ALC: Volumen, valor total, valor por kilo y TMAAs de los cultivos, por división CEIUAPA, 1990-2022

Fuente: Cálculos del estudio sobre cifras FAO, Fishstat 2024

Las cifras anteriores también permiten calcular que si en 1990/1992 se observaban precios medios anuales de primera venta de la acuicultura regional de U$ 9,4 por kilo, ellos disminuyen hasta a U$ 5,1 por kilo en 2020/2022. Estos últimos valores son los menores entre los precios medios anuales de las últimas tres décadas (moneda de 2022).

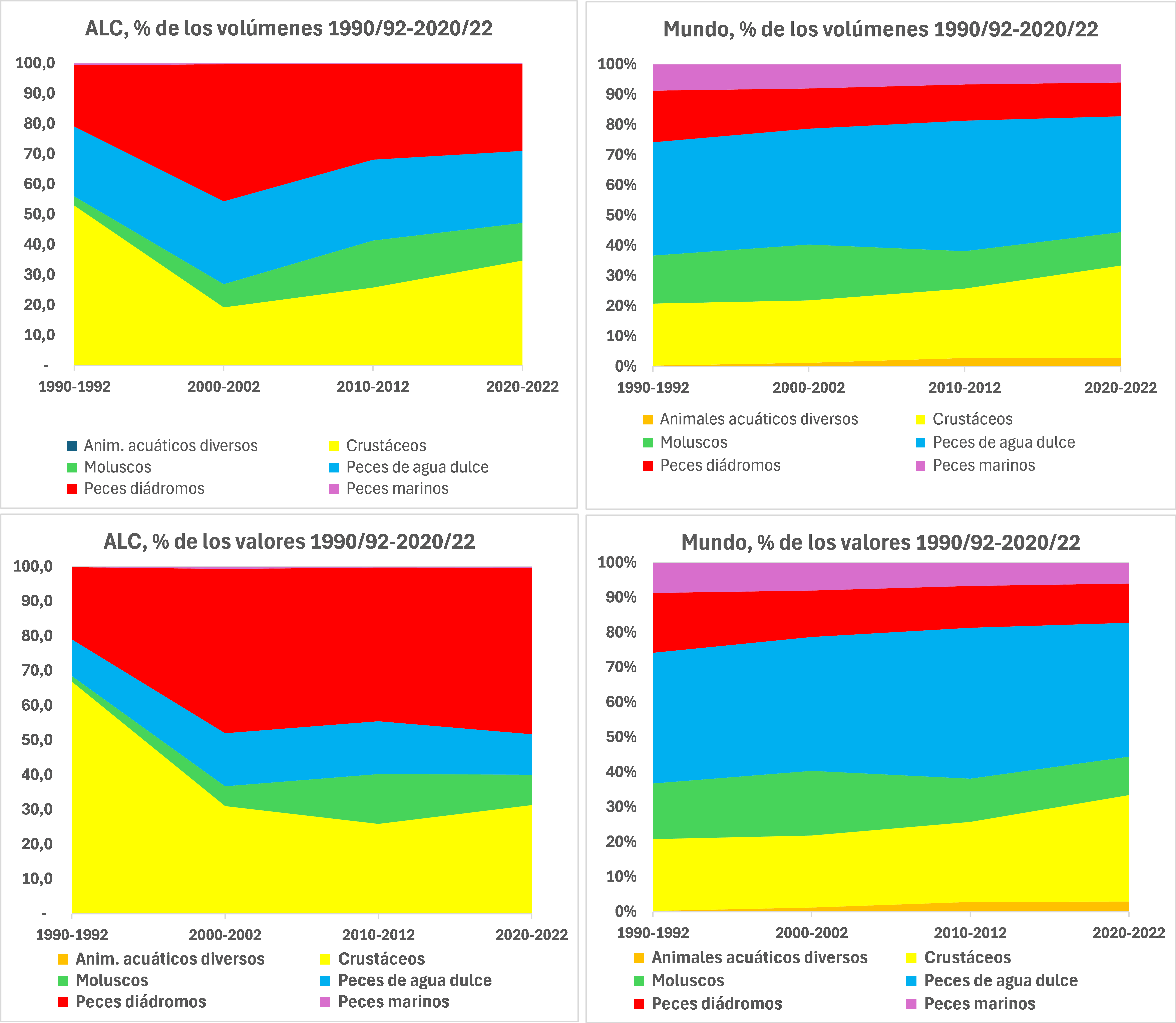

Ahora, si se compara la estructura de producción de la acuicultura mundial con la de ALC (Tablas 5 y 15 y Figura 4) se aprecia que existen notables diferencias entre ambas, con predominio del volumen de crustáceos y peces diádromos en el caso de ALC, y de peces de agua dulce y moluscos a nivel mundial, hecho que también explica la diferencia en los valores medios por kilo en las cosechas de esos conjuntos de países, donde ALC supera con creces a los valores medios mundiales.

Otro tanto sucede en término de los valores totales de las cosechas, donde se repite la preeminencia de peces diádromos y crustáceos en ALC, pero de peces de agua dulce y esta vez crustáceos, a nivel mundial.

Figura 4 ALC y Mundo: Estructura del volumen y valor de las cosechas acuícolas, por división de especies CEIUAPA, 1990/92-2020/22 . % de los totales de cada trienio

Fuente: Cifras de Tablas 5 y 15

Es muy importante destacar que ALC sobresale por el balance excedentario del valor y volumen de sus exportaciones de origen pesquero y de cultivo, con un superávit medio anual 4,45 MM de tons y U$ 21.555 MM en 2020/2022, como resultado de exportaciones de U$ 27.607 MM e importaciones de U$ 6.052 MM anuales en el trienio.[1] En ese mismo trienio, las exportaciones mundiales de productos pesqueros ascendieron a U$ 203.118 MM anuales, con lo que la región significa un 13,6% de ese total en 2020/2022.

También cabe señalar que los EE.UU. de NA importa anualmente un valor medio de U$ 32.910 MM de productos pesqueros en 2020/2022, y encabeza la lista de los principales compradores mundiales del sector. Le siguen China, con U$ 21.471 MM y Japón, con U$ 16.806 MM anuales. Estos tres países representan entonces por si solos un 35,3% de las importaciones pesqueras mundiales en ese trienio y dependen fuertemente de sus proveedores foráneos, lo que resulta especialmente atractivo para los exportadores y los cultivos Latinoamericanos. Buena parte de los países de la Unión Europea también constituyen mercados pesqueros de interés para ALC, con altos valores de importación anuales. Naciones como España, Francia, Italia, Alemania, Suecia y Países Bajos importan individualmente más de U$ 5.900 MM anuales en 2020/2022, y los 11 países que le siguen en relevancia realizan importaciones entre U$ 2.000 y U$ 5.400 millones anuales en ese trienio lo que amplía las opciones de ventas para los acuicultores de ALC. Claro que esta región no es la única exportadora pesquera de importancia, pues Europa, siendo una gran importadora es el continente de mayor nivel de exportaciones, con U$ 74.759 MM anuales en 2020/2022, cifra que supera levemente a Asia, con U$ 73.273 MM anuales en ese trienio, situación que es indicativa de los altos niveles de competencia en los mercados importadores, y de la necesidad de que ALC disponga de industrias pesqueras/acuícolas altamente competitivas y organizadas.

También cabe mencionar, que al igual de lo que ocurre con la producción pesquera, las exportaciones mundiales han zigzagueado en su velocidad de expansión, y si bien crecían a tasas TMAA de un 2,8% anual entre 1990/1992 y 2000/2002, aumentan a razón de 3,9% anual en 2000/2002-2010/2012 y a un menor 1,9% anual entre 2010/2012 y 2020/2022 . Más aún, y tal como se ha mencionado anteriormente, se espera que la velocidad de estos aumentos disminuya al menos hasta el año 2033, situación que requerirá mayor eficiencia de los productores y del desarrollo de nuevas opciones de venta para los acuicultores de ALC y en general.

EL FUTURO CERCANO

El año 2022 muestra progresos en los volúmenes de cosechas de la acuicultura mundial y en ALC, con aumentos de 3,6% y 12,3% en relación con el 2021, respectivamente. En una perspectiva más amplia, estos crecimientos no alcanzan a obviar el hecho que en los últimos tres decenios las TMAA de la acuicultura mundial continúen descendiendo, desde un 9,4% a un 4,2% anual entre la década que comienza en 1990/1992 y aquella terminada en 2020/2022. Otro tanto ocurre al ALC, donde la pérdida de velocidad en los volúmenes cultivados es más pronunciada, y va desde TMAA de 15,1% anual a 6,4% anual entre las mismas fechas. De cualquier forma , en los últimos 30 años terminados en 2020/2022 las cosechas mundiales y en ALC han aumentado en volumen a TMAAs de 6,4% y 9,7%, respectivamente

Ahora, vistas las velocidades de crecimiento de los cultivos en el último tiempo y en forma trienal, la acuicultura en ALC muestra un dinamismo creciente, desde una TMAA de 5,2% en 2011/13-2014/16 a un 7,2% en 2017/19-2020/22, mientras ellas decrecen desde un 4,9% hasta un 3,4% a nivel mundial entre las mismas fechas. Entonces, si bien las TMAAs de los volúmenes de cosecha disminuyen en los últimos 30 años a nivel mundial y en ALC (en forma más pronunciada en ALC) las realidades recientes generan expectativas más alentadoras para este continente, donde podría estarse en vías de romper con la ralentización decenal recién descrita.

Las cifras también sugieren que cualquier crecimiento significativo en los desembarques deberá asociarse principalmente a aumentos en los cultivos, pues la pesca extractiva continua mostrando signos de debilidad y agotamiento, que también se revierten parcialmente el ALC en los últimos tres trienios (desde -7,6% anual a +1,6% anual en los mismos trienios anteriores).

Por cierto, el cambio tecnológico y el climático deberían alterar significativamente muchas de las relaciones numéricas en los cultivos regionales y mundiales de las próximas décadas, puesto que – en lo primero- la producción emergente en sistemas de recirculación en tierra (sistemas RAS, por su acrónimo en inglés) y los cultivos ‘offshore’ (en zonas marinas expuestas), deberían posibilitar el cultivo en áreas mucho más extensas que las actualmente en uso en los países con industria acuícola desarrollada, tanto como generar masivos cultivos más cerca o al interior de los actuales países deficitarios e importadores netos de productos pesqueros, destacando en esto último las posibilidades en los EE.UU. de NA, Japón, algunas zonas de Europa, Brasil, México y Asia. Estos hechos debrían conducir a enfrentar la producción con menos conflictos con otros usuarios del borde costero y aguas interiores, con mayores facilidades para conseguir concesiones de cultivo, y presumiblemente, a menor costo en el mediano o largo plazo[2].

De momento, el alcance del cambio climático tanto como el del tecnológico no pueden predecirse con precisión numérica en estos párrafos, pero todo parece indicar que, especialmente desde la década del 2030 se producirán alteraciones estructurales de magnitud en la acuicultura mundial, que resultarán en que el borde costero vaya quedando paulatina y principalmente en manos del pequeño cultivador artesanal/familiar, que proveerá principalmente a las urbes y poblaciones rurales cercanas, mientras la mediana y gran industria desplazan paulatinamente sus actividades hacia zonas marinas más desprotegidas (‘offshore’) o hacia tierra (sistemas RAS), especializando sus ventas en grandes centros urbanos y en el extranjero.

Los cultivos en aguas continentales de ALC y en otras partes del mundo también serán escenario de modificaciones en su estructura productiva, en búsqueda de mayor eficiencia y competitividad a través de una mayor y mejor asociatividad y organización social/productiva de los pequeños productores; mediante de sistemas de gestión adecuados, tecnologías innovativas y una mayor y mejor intervención en los procesos de comercialización, con el apoyo de programas oficiales de asistencia técnica eficaces. Por su parte, se espera una incursión creciente de empresas de tamaño mediano y grande, las que deberían acelerar sus procesos de innovación productiva.

Más allá de todo lo expuesto, en ALC y muchas otras regiones del mundo también se sigue trabajando con energía en procesos de diversificación de los cultivos mediante la introducción de nuevas especies aún poco o no explotadas y de la conquista de nuevas áreas de cultivo, aunque -francamente-, en forma relativamente discontinua y poco orgánica, al menos en América Latina y el Caribe.

Destaca acá el trabajo con múltiples especies nativas -muy probablemente, demasiadas-, pero, todavía con un limitado nivel de éxito en desarrollo tecnológico y de mercados, producto de programas y proyectos frecuentemente mal orientados y/o sin continuidad en el tiempo y una baja inversión en I+D, al menos en ALC. Se evidencia también que todavía una parte importante de la innovación tecnológica más promisoria, con posibilidades de masificarse, proviene de países con alto nivel de ingresos, la mayoría de los cuales curiosamente no muestran una especial vocación por los cultivos hidrobiológicos en sus territorios hasta ahora, y habitualmente destacan como importadores netos de productos pesqueros. Mientras tanto, muchos países de ALC y de otras regiones del mundo, con amplios terrenos, infraestructura, condiciones ambientales y una población que requiere de una acuicultura más desarrollada y competitiva para mejorar su seguridad alimentaria y aumentar sus exportaciones, continúan entrabados en su crecimiento acuícola, justamente por carencias técnicas en los diseños de nuevos sistemas productivos – esta vez aplicados a especies nativas – sistemas de I+D inapropiados, falta de capital humano capacitado e inversión insuficiente en actividades de mercadeo. Evidentemente, entonces, existe un interesante panorama para desarrollar alianzas estratégicas, principalmente norte-sur , que podrían traducirse en grandes logros para sus participantes.

Lo reducido de los mercados domésticos y las oportunidades de exportación en países como Chile, Ecuador, Honduras y otros, por ejemplo, han hecho orientar su acuicultura hacia el comercio exterior, asunto que ha determinado que sus industrias acuícolas – especialmente en el caso chileno- hayan sido diseñadas utilizando tamaños de producción medianos y grandes, y tecnologías de última generación, que permiten aprovechar economías de escala y obtener niveles de competitividad adecuados. Ellos han logrado éxito en estos empeños, mientras otras naciones con producción acuícola menos desarrollada o incipiente enfrentan desafíos mayores para incorporarse a mercados bastante globalizados[3], situación que inhibe el desarrollo de algunos cultivos.

También es notorio que en varios países, pero en especial en ALC, los gobiernos muestran una vocación principalmente ‘contralora/reguladora’ hacia la acuicultura, empleando personal no necesariamente bien calificado -generalmente con más experiencia en pesca- y descuidan su importante rol de conducción y liderazgo en estas materias. Así, habitualmente no solamente no se dispone de ambientes regulatorios que faciliten la inversión y una mayor participación del sector empresarial, sino que también se descuida las labores de liderazgo que induzcan a crear más y mejores emprendimientos altamente competitivos y a dar un apoyo efectivo al pequeño productor, que en muchos casos sigue sumido en la marginalidad.

Es claro también, que el cambio climático está afectando fuertemente a muchas regiones del mundo en sus capacidades de proyectar sus producciones acuícolas a futuro. La creciente variabilidad en la disponibilidad de agua dulce, la necesidad de disponer de instalaciones y equipamiento adecuados para sobreponerse a marejadas cada vez más frecuentes y significativas; tormentas y lluvias torrenciales, o bien sequías; los cambios en la temperatura y acidez de las aguas de cultivo y tantas otras circunstancias están limitando o al menos complicando, sin dudas, los deseos de invertir en la acuicultura mundial.

Si se suman gobernanzas poco adecuadas y/o burocráticas, con tendencias a ‘sobre regular’, que necesita de largos plazos para emitir sus autorizaciones, sumado a lo caro y demoroso de los procesos para obtener licencias de cultivo, y su duración, en ocasiones demasiado breve, y se agrega posibles niveles de saturación del consumo pesquero en algunos mercados y una competencia creciente y agresiva de los productores de aves y cerdos, se entenderá el porqué de la ralentización sistemática de las tasas de crecimiento de los cultivos en ALC y en el mundo.

Esta tendencia a la moderación/baja en las velocidades de aumento en las cosechas mundiales debe preocupar desde ya, pues ella puede presagiar la aparición de escenarios más desafiantes a futuro, donde las posibles holguras que se hayan aprovechado hasta ahora disminuyan o desaparezcan, y la industria como un todo enfrente un panorama de crecimiento menor y/o hasta un cierto inmovilismo que lleve a replantear el rol que pueda cumplir la acuicultura mundial en la alimentación humana más allá de la década de 2030.

De momento , eso sí, es tranquilizador que el consumo total aparente de productos pesqueros para alimentación de la población ha aumentado entre unas 127,6 MM de tons en el año 2010 hasta 158,4 MM de tons en el año 2019 [4] y unas 162 MM de tons en 2021[5], o sea en un 27%, desde la primera fecha, cifras que contrastan con un crecimiento poblacional de sólo un 13,2% hasta el año 2021, lo que permite que el consumo pesquero per cápita entre esos años aumente desde 18,5 kilos por habitante hasta 20,5 kilos. Eso sí, entre 2010 y 2019 el consumo humano en Europa disminuye desde 22,3 kilos por persona hasta 21,7 kilos y en África permanece estático en 10,1 kilos, con lo que el verdadero motor del consumo pesquero mundial sigue siendo Asia, cuya población aumenta su consumo por persona desde 20,8 kilos a 24,5 kilos entre 2010 y 2019 (87,3 MM a 113,2 MM de tons entre esos años), un alza de un 29,7%, frente un aumento de la población de sólo 9,7%.

Puede agregarse que la última publicación OECD-FAO Agricultural Outlook 2024-2033, de Julio de 2024, señala que para 2033 podría generarse un consumo per cápita de productos pesqueros de 21,4 kilos, cifra que sobrepasa los 20,8 kilos del período de 2021-2023. Así, se espera que el consumo por persona en los próximos años crecerá en todos los continentes salvo en Europa y África. Asia, aumentará aún más el alto consumo per cápita que se observa en la actualidad, y será responsable de un 77% del aumento del consumo total entre 2021/2023 y 2033. Igualmente, se proyecta que aproximadamente un 90% del desembarque pesquero mundial se destine al consumo humano, cifra muy similar a la actual.

Con todo, los actuales países exportadores de productos pesqueros deben prepararse para un cambio de escenarios en el comercio internacional hasta el 2033, pues según el OECD-FAO Outlook 2024-2033, se prevé que el 95% del aumento del consumo hasta ese año se asociará a países de renta baja y media, los que con este nuevo ímpetu serán responsables de un 82% del consumo humano de productos pesqueros a nivel mundial en ese año. Así, en estos países el consumo aumentará en un 15% entre 2021/2023 y el 2033, mientras en países desarrollados, en sólo un 3,3%.

También se anticipa que para 2033 la producción pesquera mundial alcance a unas 206 MM de tons, -después de estimarse un desembarque de unas 186 MM de tons en 2023- con un crecimiento de solo 21 MM de tons respecto al período 2021/2023 lo que genera un aumento de un 12%, versus 21% en la década inmediatamente anterior. En cualquier caso, este aumento se relacionará mayoritariamente con el desarrollo de los cultivos, los que deberían aportar 112 MM de tons en 2033, o un 55% del desembarque pesquero global a esas alturas (50,9% en 2022). También se anticipa que alrededor de un 80% del aumento en la producción acuícola mundial hasta 2033 se asociará con cosechas adicionales en China, India e Indonesia. China estabilizaría su contribución a la a acuicultura mundial, significando aproximadamente un 55% de los totales.

Eso sí, la evidente disminución de la velocidad – y hasta el estancamiento en algunas regiones del mundo- del avance del consumo aparente por persona y de la producción pesquera y acuícola es indicativa – como lo confirman SOFIA 2024 y la citada publicación OECD/FAO 2024-2033- que la dinámica productiva sectorial seguirá disminuyendo de ritmo en el período que termina el 2033, y que otro tanto ocurrirá con el comercio internacional hasta esas fechas, el que de cualquier forma abarcará a más de un 30% de los desembarques. De esta forma, y de continuar con esta tendencia, por primera vez en muchas décadas podría imaginarse que más allá de los años de 2030 los cultivos puedan verse restringidos de una u otra forma, con posibles efectos significativos sobre los productores menos eficientes.

Por cierto, las limitaciones especulativas recién descritas no necesariamente definirán el escenario futuro de la acuicultura mundial y regional, pues hay importantes signos de vitalidad y talento sectorial que brega y bregará por superar los inconvenientes mencionados y hacer uso de las innegables condiciones y capacidades para producir alimentos valiosos para una población que continuará creciendo en las próximas décadas. Entonces, las situaciones esperables, ciertamente más desafiantes que en décadas anteriores, llaman a trabajar más planificadamente y con visión de largo plazo para diseñar estrategias apropiadas a las nuevas circunstancias.

De momento, buena parte de los actores sectoriales en muchos lugares piensan más en el corto plazo, y de alguna forma no reconocen la necesidad insoslayable de disponer de largos períodos preparatorios para innovar, diversificar y ser más competitivos. Así, se hace mal uso de los relativamente escasos recursos humanos y financieros disponibles, y se limita la posibilidad de energizar de mejor forma el desarrollo acuícola. Más aún, en muchos países de ALC y de otros rincones del mundo, importantes inversiones del Estado de apoyo al pequeño productor son implementadas masivamente sin una adecuada comprensión de sus verdaderos alcances y efectos, y habitualmente con poco éxito. Estas iniciativas raramente son evaluadas a su término, con lo que poco se sabe sobre su rentabilidad social y eficacia, lo que conspira contra el buen uso del financiamiento disponible. Otro tanto sucede con los fondos asignados a la I+D en muchos países, y particularmente en ALC, los que tampoco parecen ser aplicados donde son más requeridos, con consistencia en el tiempo y por los plazos que el sector y sus actividades requieren.

Independientemente de los resultados de 2022, las persistentes bajas en las tasas de crecimiento en la acuicultura mundial llaman a ser cautelosos en las proyecciones de los volúmenes de cultivo que puedan esperarse en los próximos años en muchas regiones del mundo, aunque no necesariamente en ALC, donde un posible realineamiento de la gobernanza sectorial, mejores liderazgos y la generación de nuevos objetivos y metas a mediano y largo plazo en países como Brasil, Perú, Argentina, Colombia, México, además de Chile y Ecuador pueden dinamizar enormemente el sector con producciones adicionales.

Por cierto que muchos países ya desarrollan actualmente importantes proyectos de cultivo en tierra, en recirculación, para aliviar sus déficits en la producción pesquera doméstica, como en el caso de los EE.UU. de NA. Buena parte de estos proyectos entrarán en funcionamiento en la segunda parte de esta década o a inicios de la próxima, junto a muchos otros en Noruega, en países Árabes y otras naciones con lo que no sólo reconfigurarán la matriz productiva de la acuicultura mundial, sino que desafiarán a exportadores tradicionales como Ecuador y Chile y tantos otros, los que expuestos a nuevas producciones de salmón, trucha o camarón en sus propios mercados de exportación, principalmente en el mundo de economías desarrolladas, obligarán a redestinar parte de sus exportaciones tradicionales hacia otros lugares. En el caso de Noruega, país que genera importantes excedentes acuícolas, ya se ha tomado la iniciativa de invertir directamente en cultivos en sus países-clientes, como los EE.UU., para limitar con la debida anticipación el posible efecto negativo de estos desafíos. Ese país también lidera los esfuerzos por establecer las nuevas técnicas para cultivos ‘offshore’.

Los años pasan, pero los volúmenes de cultivo mundiales continúan mostrando una alta concentración en un muy reducido número de países, encabezados por China (56% de los cultivos en 2022) y varios otros países del Asia, continente que por sí solo es responsable de un 88,3% de los cultivos en 2022, mientras ALC solo genera un 4,6% de las cosechas en ese mismo año. Así, los países con ingresos medios (que incluyen a China) generan el 92,2% de los volúmenes de cosecha en 2022, y aquellos de altos ingresos (EE.UU, Europa, Japón, Australia y otros) tan solo un 7,6%, y los de menores ingresos, tan sólo un 0,3%.

La concentración de los cultivos por especie es menos notoria, pero aún es pronunciada, con un 51,3% de los volúmenes asociados a las 10 especies preponderantes, encabezadas por el camarón ecuatoriano. Salvo por este crustáceo, ostras diversas y la almeja japonesa, las 7 especies restantes corresponden a peces de agua dulce, principalmente carpas, pero también incluyen la tilapia del Nilo. Estas especies tienen una alta demanda en los mercados internos de los países asiáticos, cuyo consumo de proteínas de origen animal está fuertemente ligado a la ingesta de productos pesqueros en general. La tilapia, a su vez, ya se cultiva en muchos países de varios continentes, habiendo adquirido gran relevancia en la producción y el consumo doméstico de naciones como Brasil y otras.

Mercados como el de Japón y otros en Europa ya muestran cierto nivel de saturación en el consumo pesquero de su población en años recientes, y sus habitantes más afluentes demandan cantidades crecientes de otros productos cárnicos, aunque estos países mantengan su elevado nivel de consumo de productos de la pesca y los cultivos. Por su parte, países como los EE.UU. de NA. y de la Unión Europea dependen mayoritariamente de las importaciones pesqueras, y también muestran altos consumos pesqueros por persona. Mientras estos sean los casos, y aunque dichos niveles de ingesta no aumenten como antes, la producción acuícola exportable de ALC tendrá importantes oportunidades de mercado en ellos y crecientemente en naciones de ingreso medio y emergente en los próximos años. Esto no significa que los cultivos locales queden exentos de problemas, como en el caso de la producción de camarón ecuatoriana en 2023, que alcanzando niveles récord, vio bajar drásticamente sus precios ante una sobreproducción mundial, generando situaciones financieras complejas en muchas empresas camaroneras locales.

En cualquier caso, la acuicultura mundial y la de América Latina y el Caribe seguirán avanzando, y las cifras recientemente publicadas para 2022 así lo reafirman. Por supuesto, como se indicó, los escenarios futuros estarán sujetos a fuertes presiones de cambio, debido a cuestiones climatológicas, tecnológicas, ambientales, de gobernanza, de mercado y de sostenibilidad, lo que obligará a los países a desarrollar nuevas estrategias, de acuerdo con sus realidades, para aprovechar sus mejores oportunidades y evitar las eventuales consecuencias negativas de escenarios cada vez más desafiantes.

[1] A la fecha de elaboración de este informe no había cifras agregadas disponibles de comercio exterior para 2022. Igualmente, no se puede diferenciar con precisión entre productos asimilables a la pesca extractiva de aquellos que provienen de la acuicultura. Adicionalmente, todas las cifras de comercio exterior de estos párrafos están expresadas en dólares del año 2021, y no de 2022, como ocurre con el resto del texto.

[2] La legislación/normativa para los cultivos offshore e inclusive RAS no se encuentra bien desarrollada a nivel mundial, y de ella depende que estas nuevas localizaciones sean viables, más baratas y fáciles de conseguir.

[3] Se hace notar que en años recientes se verifican nuevas tendencias proteccionistas en diversos países que pueden atentar contra la globalización del comercio pesquero internacional, tal como se le observa en la actualidad. Estas tendencias son difíciles de cuantificar, pero podrían generar dificultades a los exportadores tradicionales y emergentes de estos productos.

[4] Los datos de FAO cubren hasta el año 2021, pero no se utilizan las cifras para 2020 y 2021, porque ellas evidencian que han sido estimadas por esa institución a nivel mundial y que en las bases de dato Fishstat se les asigna el mismo valor que para 2019. Las cifras publicadas en Junio de 2024 en SOFIA 2024 (op.cit.) indican que el consumo humano total de productos pesquero en 2022 alcanzaría a unos 164,6 MM de tons, mientras el valor aparente por persona sería de 20,7 kilos. Los valores restantes expuestos en estos párrafos del texto han sido obtenidos de las bases de datos de consumo aparente de alimentos de FISHSTAT, y pueden no coincidir con cifras de otro origen.

[5] SOFIA 2024, op.cit.,página 103

Oficina Central: Ciudad de Panamá, Panamá

Oficinas de representación: Chile, Ecuador, EE.UU. de N.A., México, Australia y Noruega

CONSTRUYENDO UN FUTURO AZUL…..